心脉医疗(688016)

事件:公司发布2023年1-9月主要经营数据的公告,预计公司2023年1-9月营业收入为8.64-8.97亿元,较上年同期增长30%-35%。预计2023年1-9月归属于上市公司股东的净利润3.85-4.00亿元,较上年同期增长28%-33%。2023年1-9月公司业务规模持续扩大,海外销售超预期增长,带动公司营业收入同比快速增长。公司新品在入院家数及终端植入量方面均实现较快增长。

新品快速放量,业绩实现快速增长。胸主等急性手术刚需属性下,公司产品终端植入量稳定增长。公司的Castor®分支型主动脉覆膜支架及输送系统已累计覆盖950余家终端医院,累计植入超18000例;Minos®腹主动脉覆膜支架及输送系统已累计覆盖700余家终端医院,累计植入超5000例;Reewarm® PTX药物球囊扩张导管已累计覆盖750余家医院,累计植入超15000例;于去年前后上市的2款创新产品Fontus®分支型术中支架系统、Talos®直管型胸主动脉覆膜支架系统快速推广,累计共进入200余家医院,累计植入近2000例,凭借公司产品优异性能,在入院家数及终端植入量方面实现较快增长。

持续开拓国际市场,海外销售超预期增长。2023年1-9月公司业务规模持续扩大,海外销售超预期增长,带动公司营业收入同比快速增长。从全球来看,主动脉介入类产品预计到2030年全球市场规模约38亿美元,市场空间巨大。公司产品销售已经覆盖了海外28个国家和地区,主要出口区域是欧洲、拉美和东南亚。其中,Minos®腹主动脉支架累计在15个海外国家进入临床应用,Hercules® LowProfile直管型覆膜支架及输送系统累计在16个海外国家进入临床应用;Castor®分支型主动脉覆膜支架及输送系统累计已进入14个国家。Hercules®球囊扩张导管上市后临床表现优异,于2016年取得CE认证,目前已进入阿根廷、巴西、英国、日本等8个海外国家。未来公司将会在产品获证、重点产品多中心临床试验开展、经销商合作、设立区域培训中心等多方面推动海外拓展,进一步提升海外市场销量。

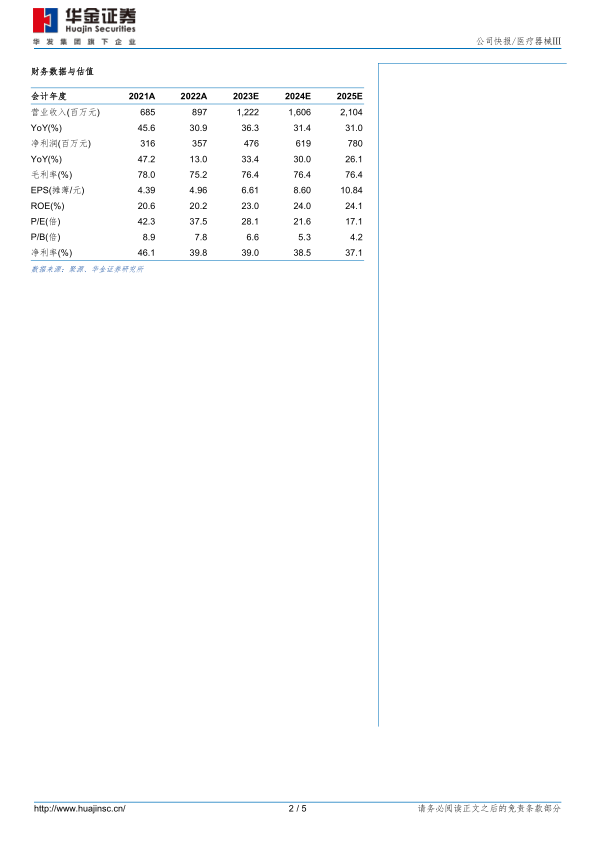

投资建议:我们维持盈利预测,预计公司2023-2025年归母净利润分别为4.76/6.19/7.80亿元,增速分别为33%/30%/26%,对应PE分别为28/22/17倍。考虑到公司Castor、Fontus等明星产品快速放量,创新产品入院数和植入量快速增加,海外业务发展迅速,维持“买入-A”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,海外市场开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用