心脉医疗(688016)

事项:

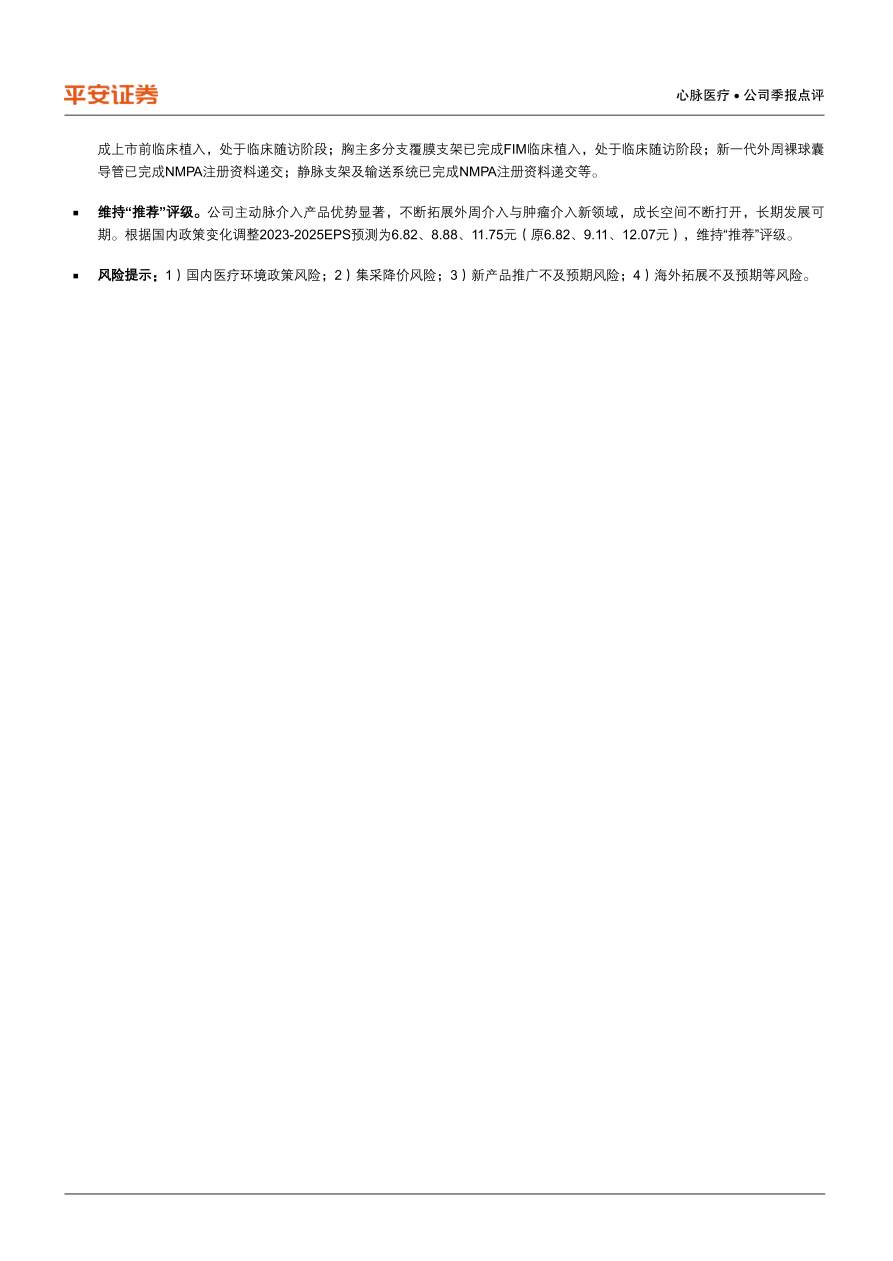

公司发布三季度业绩,前三季度公司整体实现营业收入8.88亿元,同比+33.75%,实现归母净利润3.88亿元,同比+29.10%,实现扣非后归母净利润3.65亿元,同比+32.57%。单三季度来看公司实现营业收入2.67亿元,同比+29.88%,实现归母净利润1.09亿元,同比+26.85%。

平安观点:

公司收入持续保持快速增长,净利率保持高位水平。公司2023Q3收入同比增速接近30%,表现亮眼,尽管国内Q3受到反腐影响,公司所处的主动脉介入治疗领域为急性治疗手术,相对受到反腐影响较小,三季度仍然保持快速增长趋势,整体符合市场预期。公司期间费用率较为稳定,研发投入保持高位,前三季度销售费用率10.03%(+0.95pp),管理费用率4.37%(-0.09pp),研发费用率13.26%(-0.01pp)。公司前三季度毛利率76.86%,净利率43.32%,基本保持高位水平。

国内市场持续开拓,全球化发展加速可期。截至三季度末,公司产品已经累计进入国内超过2000家医院,三季度估计新进入医院数量100家,并不断推进重点产品在国内市场的突破。核心产品Castor已累计覆盖1000多家终端医院,累计植入近20000例;新产品Minos累计覆盖700多家终端医院,累计植入6000例;外周药球不断推广发展,已累计覆盖800多家终端医院,累计植入近18000例。值得一提的是,海外收入表现优异,前三季度公司海外销售收入同比+62.57%,新开拓进入3个国家,目前产品销售覆盖欧洲、拉美、东南亚等29个国家和地区。

主动脉及外周介入领域国产龙头企业,创新研发持续加强引领发展。公司持续加强研发投入,前三季度累计研发投入占收入比例达到20.33%(含资本化部分),保障各条线创新产品研发进程顺利有序开展。公司在主动脉介入、外周动脉和静脉以及肿瘤介入等领域进行了全面产品业务布局,在研产品进展不断。升级产品Cratos分支主动脉覆膜支架已完

成上市前临床植入,处于临床随访阶段;胸主多分支覆膜支架已完成FIM临床植入,处于临床随访阶段;新一代外周裸球囊导管已完成NMPA注册资料递交;静脉支架及输送系统已完成NMPA注册资料递交等。

维持“推荐”评级。公司主动脉介入产品优势显著,不断拓展外周介入与肿瘤介入新领域,成长空间不断打开,长期发展可期。根据国内政策变化调整2023-2025EPS预测为6.82、8.88、11.75元(原6.82、9.11、12.07元),维持“推荐”评级。

风险提示:1)国内医疗环境政策风险;2)集采降价风险;3)新产品推广不及预期风险;4)海外拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用