心脉医疗(688016)

投资要点:

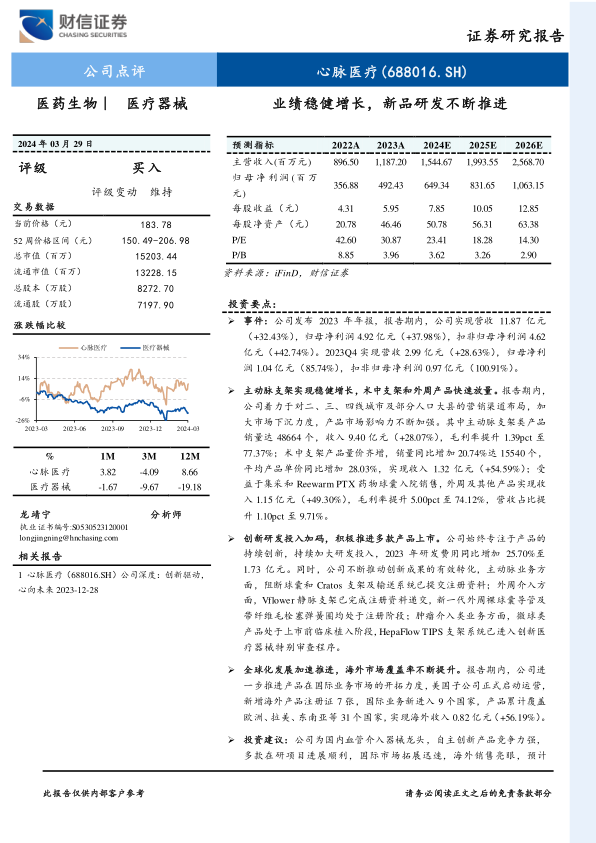

事件:公司发布2023年年报,报告期内,公司实现营收11.87亿元(+32.43%),归母净利润4.92亿元(+37.98%),扣非归母净利润4.62亿元(+42.74%)。2023Q4实现营收2.99亿元(+28.63%),归母净利润1.04亿元(85.74%),扣非归母净利润0.97亿元(100.91%)。

主动脉支架实现稳健增长,术中支架和外周产品快速放量。报告期内,公司着力于对二、三、四线城市及部分人口大县的营销渠道布局,加大市场下沉力度,产品市场影响力不断加强。其中主动脉支架类产品销量达48664个,收入9.40亿元(+28.07%),毛利率提升1.39pct至77.37%;术中支架产品量价齐增,销量同比增加20.74%达15540个,平均产品单价同比增加28.03%,实现收入1.32亿元(+54.59%);受益于集采和Reewarm PTX药物球囊入院销售,外周及其他产品实现收入1.15亿元(+49.30%),毛利率提升5.00pct至74.12%,营收占比提升1.10pct至9.71%。

创新研发投入加码,积极推进多款产品上市。公司始终专注于产品的持续创新,持续加大研发投入,2023年研发费用同比增加25.70%至1.73亿元。同时,公司不断推动创新成果的有效转化,主动脉业务方面,阻断球囊和Cratos支架及输送系统已提交注册资料;外周介入方面,Vflower静脉支架已完成注册资料递交,新一代外周裸球囊导管及带纤维毛栓塞弹簧圈均处于注册阶段;肿瘤介入类业务方面,微球类产品处于上市前临床植入阶段,HepaFlow TIPS支架系统已进入创新医疗器械特别审查程序。

全球化发展加速推进,海外市场覆盖率不断提升。报告期内,公司进一步推进产品在国际业务市场的开拓力度,美国子公司正式启动运营,新增海外产品注册证7张,国际业务新进入9个国家,产品累计覆盖欧洲、拉美、东南亚等31个国家,实现海外收入0.82亿元(+56.19%)。

投资建议:公司为国内血管介入器械龙头,自主创新产品竞争力强,多款在研项目进展顺利,国际市场拓展迅速,海外销售亮眼,预计2024-2026年公司归母净利润分别为6.49、8.32、10.63亿元,同比增长31.86%、28.08%、27.84%,EPS分别为7.85、10.05、12.85元,当前股价对应PE分别为23.41、18.28、14.30倍,参考可比公司先健科技、波士顿科学估值水平,给予公司2024年30-35倍PE,维持“买入”评级。

风险提示:集采降价风险,产品研发上市进度不及预期,产品销售推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用