心脉医疗(688016)

核心观点:

事件:1)公司发布2024年半年度业绩预告的自愿性披露公告,预计2024H1实现营收7.77~8.08亿元(+25%~30%),归母净利润3.91~4.19亿元(+40%~50%);2)公司发布关于受让Optimum Medical Device Inc.(简称OMD)股权的公告,拟使用自有资金6,500万美元受让OMD公司72.37%股权。

新品入院顺利促进稳定增长,海外市场布局加速推进。2024年1-6月公司整体销量实现较好增长,带动公司净利润快速增长,主要是创新产品Castor分支型主动脉覆膜支架及输送系统、Minos腹主动脉覆膜支架及输送系统、ReewarmPTX药物球囊扩张导管持续发力,新产品Talos?直管型胸主动脉覆膜支架系统及Fontus?分支型术中支架系统入院家数及终端植入量增长较快。此外,公司持续开发地市级、县级医院市场,积极推动全球范围内与区域行业领先客户的合作,持续推进主动脉及外周介入产品在欧洲、拉美、亚太等国家的市场准入和推广,新品上市前临床试验有序展开。

拟全资持有Lombard,形成全球差异化竞争力。Lombard为OMD下属全资子公司(英国及德国公司),其具备满足CE、FDA及日本PMDA要求的覆盖产品研发、生产和销售的质量管理体系,拥有完善的组织架构和团队。此次受让并全资持有OMD及其旗下Lombard,有望在产品、技术、知识产权及管理体系等方面赋能,并助力公司进一步增强自身全球差异化竞争力:一方面,Lombard业务具备多年技术积累,已形成丰富且具较强竞争力的产品管线,在欧美及日本等发达国家拥有20余年产品推广历史,产品覆盖23个国家;另一方面,Lombard具备先进的制造工艺技术(如自动编制、自动缝合、自动抛光等),能赋能并显著提升公司产品性能及生产效率,有望在心脉在研产品中逐步延伸应用。

海外子公司经营持续向好,有望深度协同贡献业绩增量。据公司公告,近年OMD经营业绩持续改善,营业收入保持增长,2023年同比增长43.55%且亏损逐步收窄(2024Q1仅微亏),并预计于2024年度实现扭亏为盈。同时,心脉医疗拟通过此次收购建立欧洲市场业务平台,搭建多个境外业务中心实现市场的深度覆盖,进而深化推进国际化战略。据公司公告,欧洲主动脉瓣覆膜支架市场规模将于2029年达到8.24亿元(占全球22.8%,仅次于美国),同时公司有望在未来5年将在欧洲市场的市占率逐步从2022年的不足2%(按手术量)提升至10%以上。

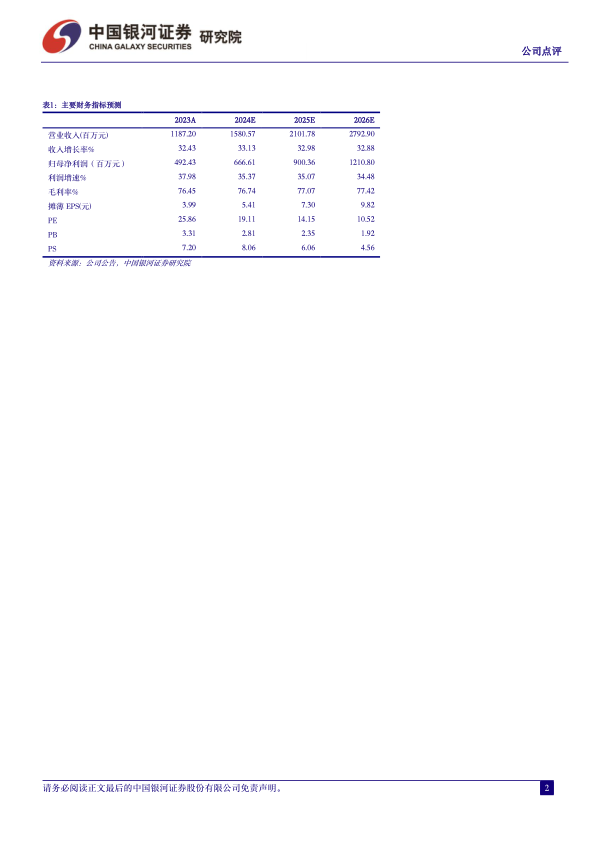

投资建议:心脉医疗是国内主动脉及外周血管介入领域的龙头企业,自主核心产品性能已部分达到国际先进水平,国内外市场持续顺利拓展,未来有望逐步成长为全球心血管领域领先企业。我们预计公司2024年-2026年归母净利润分别为6.67/9.00/12.11亿元,同比增长35.37%/35.07%/34.48%,EPS分别为5.41/7.30/9.82元,当前股价对应2024-2026年PE为19/14/11倍,维持“推荐”评级。

风险提示:海外市场拓展不及预期的风险、研发进展进展不及预期的风险、新品推广效果不及预期的风险、产品降价超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用