心脉医疗(688016)

事项:

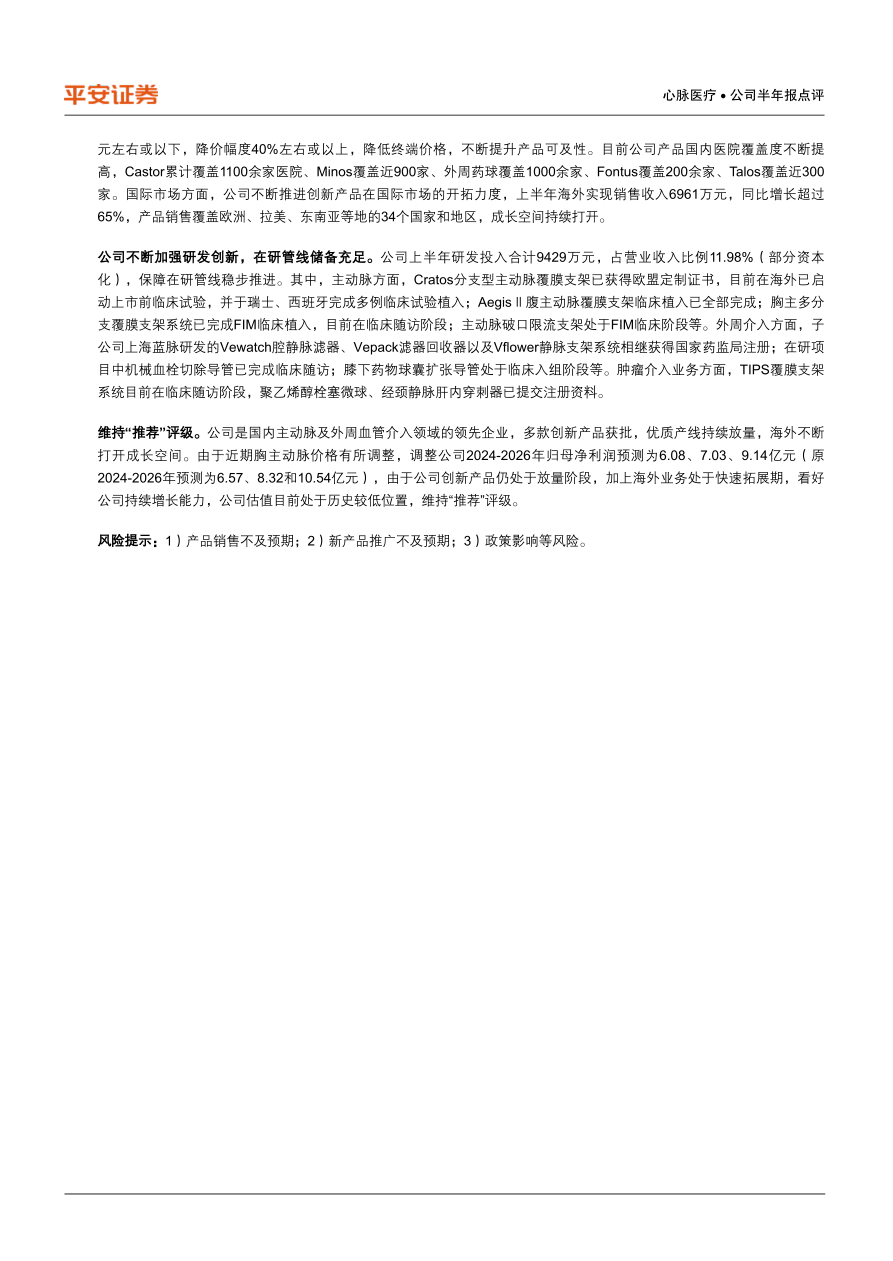

公司发布半年度报告,上半年实现营业收入7.87亿元,同比+26.63%,实现归母净利润4.04亿元,同比+44.36%,实现扣非净利润3.87亿元,同比+48.60%。单Q2实现营业收入4.29亿元,同比+27.69%,实现归母净利润2.19亿元,同比+41.72%,实现扣非净利润2.09亿元,同比+48.34%。同时,公司发布半年度利润分配预案,以2024年6月30日总股本测算拟向全体股东每10股派发现金红利人民币16.50元(含税),现金分红总额约占上半年归母净利润的50%左右,剩余未分配利润结转以后年度分配。

平安观点:

业绩保持快速增长趋势,符合市场预期。2024年上半年公司收入持续保持快速增长趋势,主要得益于近年获批的创新性产品临床表现优异、驱动快速增长,其中包括Castor分支型主动脉覆膜支架、Minos腹主动脉覆膜支架、ReewarmPTX外周药球等,升级产品Talos直管型胸主支架、Fontus分支型术中支架入院家数和终端植入量均增长加快,进一步提升公司主动脉和外周血管介入市场的竞争力。从板块增长来看,上半年公司主动脉支架产品实现收入6.10亿元,同比+22.68%;术中支架产品1.07亿元,同比+69.25%,预计主要为Fontus等新品带来的放量增长;外周等产品实现收入6943万元,同比+13.37%。从盈利能力来看,公司上半年毛利率为76.57%,保持相对高位水平,费用率管控良好,随着收入规模增大,公司相对费用绝对值投入保持稳定,费用率有所摊薄,经营质量不断提升,其中销售费用率7.93%(-2.24pct),管理费用率3.60%(-0.77pct),研发费用率6.18%(-6.11pct)。

市场覆盖深度及广度不断加深,国内外同步增长。国内市场方面,公司持续着力于对二、三、四线城市及部分人口大县的营销渠道布局,加大市场下沉力度,不断加深公司产品的市场覆盖深度及广度。此外,公司近期结合医保局问询,在基本不影响出厂价和利润情况下,大幅压缩流通环节过高加价,将Castor支架等系列胸主支架产品终端价格调整为7万

元左右或以下,降价幅度40%左右或以上,降低终端价格,不断提升产品可及性。目前公司产品国内医院覆盖度不断提高,Castor累计覆盖1100余家医院、Minos覆盖近900家、外周药球覆盖1000余家、Fontus覆盖200余家、Talos覆盖近300家。国际市场方面,公司不断推进创新产品在国际市场的开拓力度,上半年海外实现销售收入6961万元,同比增长超过65%,产品销售覆盖欧洲、拉美、东南亚等地的34个国家和地区,成长空间持续打开。

公司不断加强研发创新,在研管线储备充足。公司上半年研发投入合计9429万元,占营业收入比例11.98%(部分资本化),保障在研管线稳步推进。其中,主动脉方面,Cratos分支型主动脉覆膜支架已获得欧盟定制证书,目前在海外已启动上市前临床试验,并于瑞士、西班牙完成多例临床试验植入;AegisⅡ腹主动脉覆膜支架临床植入已全部完成;胸主多分支覆膜支架系统已完成FIM临床植入,目前在临床随访阶段;主动脉破口限流支架处于FIM临床阶段等。外周介入方面,子公司上海蓝脉研发的Vewatch腔静脉滤器、Vepack滤器回收器以及Vflower静脉支架系统相继获得国家药监局注册;在研项目中机械血栓切除导管已完成临床随访;膝下药物球囊扩张导管处于临床入组阶段等。肿瘤介入业务方面,TIPS覆膜支架系统目前在临床随访阶段,聚乙烯醇栓塞微球、经颈静脉肝内穿刺器已提交注册资料。

维持“推荐”评级。公司是国内主动脉及外周血管介入领域的领先企业,多款创新产品获批,优质产线持续放量,海外不断打开成长空间。由于近期胸主动脉价格有所调整,调整公司2024-2026年归母净利润预测为6.08、7.03、9.14亿元(原2024-2026年预测为6.57、8.32和10.54亿元),由于公司创新产品仍处于放量阶段,加上海外业务处于快速拓展期,看好公司持续增长能力,公司估值目前处于历史较低位置,维持“推荐”评级。

风险提示:1)产品销售不及预期;2)新产品推广不及预期;3)政策影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用