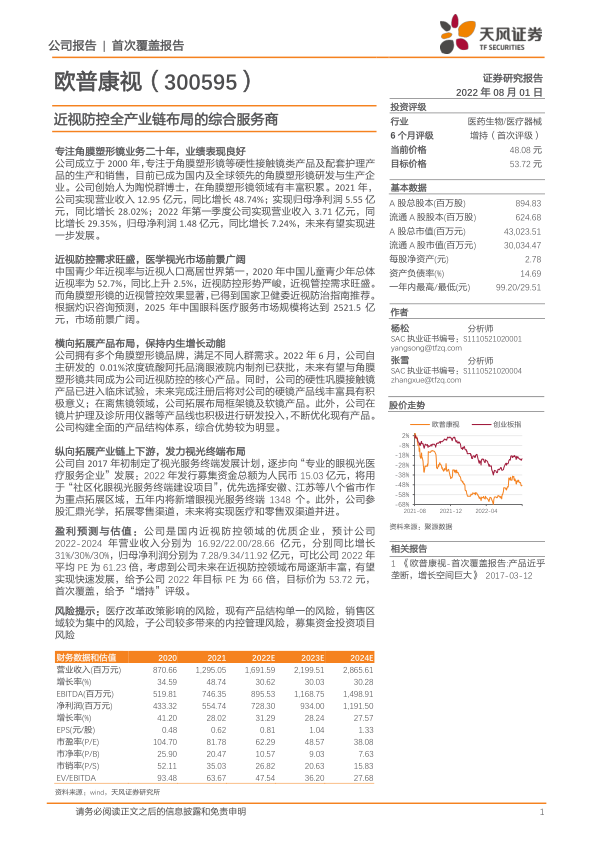

中心思想

欧普康视:近视防控全产业链布局的领军者

欧普康视作为国内角膜塑形镜(OK镜)领域的领军企业,正凭借其在产品研发、生产及眼视光服务方面的深厚积累,积极响应中国青少年日益严峻的近视防控需求。公司通过横向拓展产品线(如低浓度阿托品滴眼液、巩膜镜、离焦镜等)和纵向布局视光服务终端网络,构建了覆盖近视防控全产业链的综合服务体系。在国家政策大力支持青少年眼健康的背景下,公司有望持续受益于医学视光市场的快速增长,实现业绩的稳健发展。

多元化增长引擎驱动未来发展

公司不仅在核心产品角膜塑形镜市场占据领先地位,更通过前瞻性的产品布局和渠道下沉策略,为未来的高速增长奠定了坚实基础。新获批的0.01%硫酸阿托品滴眼液院内制剂将成为公司近视防控产品组合的重要补充,而大规模的社区化眼视光服务终端建设项目则将有效提升产品可及性和服务覆盖率。这些多元化的增长引擎,结合公司强大的研发实力和专业人才培养体系,共同驱动欧普康视在广阔的眼健康市场中保持竞争优势和内生增长动能。

主要内容

中国近视防控市场:需求旺盛与政策支持下的广阔前景

青少年近视率高企,医学视光市场潜力巨大

中国青少年近视问题日益严峻,近视率和近视人口数量高居世界第一。根据国家卫健委数据,2020年中国儿童青少年总体近视率高达52.7%,较2019年上升2.5个百分点,其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%,高中生更是达到80.5%。这一严峻形势催生了巨大的近视防控需求。同时,中国眼科医疗服务市场正经历快速增长,灼识咨询预测其市场规模将从2015-2019年复合增长率19.6%的基础上,于2025年进一步攀升至2521.5亿元。其中,民营眼科医院市场规模在2015年至2019年间从189.3亿元增长至401.6亿元,复合增长率达20.7%,预计2025年将达到1102.8亿元,显示出医学视光市场的巨大潜力。国家层面高度重视青少年眼健康,出台了一系列政策,如2018年的《综合防控儿童青少年近视实施方案》和2021年更新的《儿童青少年近视防控适宜技术指南》,明确推荐角膜塑形镜作为近视防控的有效方法之一,为行业发展提供了强有力的政策支持。

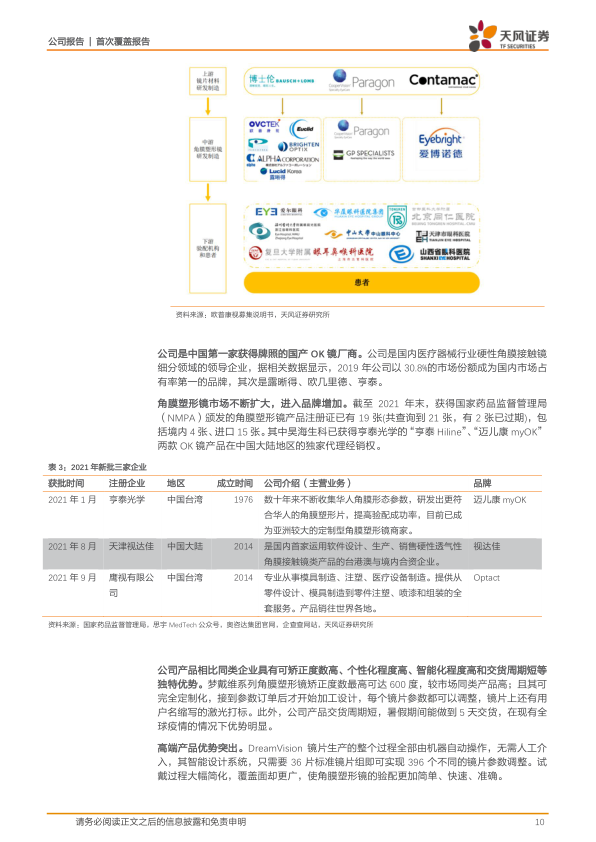

欧普康视:角膜塑形镜领军地位与多元化产品布局

欧普康视成立于2000年,是国内首家上市的眼视光高科技企业,专注于眼视光产品及相关配套产品的研发、生产、销售和眼视光服务。公司在角膜塑形镜领域深耕二十年,已成为国内及全球领先的研发与生产企业。其核心产品“梦戴维”和“DreamVision”系列角膜塑形镜在2019年以30.8%的市场份额位居国内第一。公司产品具有独特优势,如“梦戴维”系列最高可矫正600度近视,且支持完全定制化,交货周期短(暑假期间可实现5天交货);高端产品“DreamVision”则通过全自动化生产和智能设计系统,大幅简化验配流程,提升效率和准确性。

为保持内生增长动能,欧普康视积极横向拓展产品布局。2022年6月,公司自主研发的0.01%浓度硫酸阿托品滴眼液院内制剂获得安徽省药品监督管理局审批,标志着公司正式迈入药品制剂领域。低浓度阿托品已被国家卫健委推荐用于减缓儿童青少年近视进展,且与角膜塑形镜联合使用可显著减缓眼轴增长(复旦大学附属眼耳鼻喉医院研究显示,单纯OK镜组平均每年增长0.46MM,联合阿托品后平均每年增长0.14MM)。鉴于国内低浓度阿托品尚无注册批准产品上市,院内制剂的获批为公司带来了新的业绩增长点。此外,公司多款在研产品蓄势待发,包括已进入临床试验的硬性巩膜接触镜、研发中的升级版离焦框架镜和离焦软镜用硅水凝胶材料,以及镜片护理产品和诊所用仪器等,构建了全面的产品结构体系,综合优势明显。

产业链纵向整合:视光终端网络建设与人才培养

战略布局社区化视光终端,驱动产品销量增长

欧普康视自2017年初制定了视光服务终端发展计划,旨在逐步向“专业的眼视光医疗服务企业”转型,仿照美国成熟的视光学基层眼保健模式,以社区化视光终端为主。这些终端提供常规眼部检查、视力矫正、近视防控、视功能训练等服务,具有专业、便利、个性化的特点,有效弥补了大型医疗机构在基层服务方面的不足。截至2021年末,公司已建立合作终端总数超过1400家,其中参股和控股终端超过350家,形成了覆盖全国(除西藏外)的营销及售后服务网络。随着终端网络的不断拓展,公司核心产品硬性角膜接触镜的销量持续稳定增长,2021年销售63.45万片,2016-2021年复合增长率达22%。

为进一步加速视光终端建设,公司于2022年发行募集资金15.03亿元,用于“社区化眼视光服务终端建设项目”。该项目计划在五年内新增1348个眼视光服务终端,重点布局安徽、江苏等八个市场基础较好的省市,其中县区级336个,社区级1012个。公司采取“公司控股、经销商参与”的共赢模式,与经销商从经销合作逐步发展为股权合作,为产品持续放量奠定了坚实的销售渠道基础。在渠道拓展方面,公司采用经销和直销相结合的模式,并参股汇鼎光学20%股份,以填补框架镜领域的空白,并借助其丰富的零售渠道资源,实现医疗和零售双渠道并进。

健全人才培养体系,保障长效经营

视光服务终端的专业化运营离不开高素质的人才队伍。欧普康视高度重视人才培养,其技术人员团队从2016年的45人增长至2021年的1771人,专业配置完备。公司创建了一套健全的技术培训体系,设立了获得国家职业技能认定资格的“欧普康视眼视光技术培训学校”,并与安徽省内四所具有眼视光专业的学校建立了校企合作关系,为经销商、医疗机构及自身终端提供持续、系统的专业培训,有效保障了高水平验配技术和服务的供给,从而稳固了公司的行业地位并助力长效经营。

盈利预测与风险提示

业绩持续增长,估值具备吸引力

基于公司核心业务角膜塑形镜销售的持续快速增长、视光中心建设的加速推进以及0.01%浓度硫酸阿托品滴眼液院内制剂带来的新业绩增长动力,天风证券研究所预测欧普康视2022-2024年营业收入将分别达到16.92亿元、22.00亿元和28.66亿元,分别同比增长31%、30%和30%。同期归母净利润预计分别为7.28亿元、9.34亿元和11.92亿元。考虑到公司在近视防控领域日益丰富的布局和快速发展潜力,给予公司2022年目标PE 66倍,目标价53.72元,首次覆盖给予“增持”评级。

然而,公司也面临多重风险,包括医疗改革政策(如高值医用耗材带量采购)可能带来的价格压力、现有产品结构相对单一(主要依赖角膜塑形镜)的风险、销售区域(华东地区)较为集中的风险、子公司数量快速增长带来的内控管理风险,以及募集资金投资项目未能按计划进行的风险。

总结

欧普康视:近视防控领域的战略先行者

欧普康视凭借其在角膜塑形镜领域的深厚积累和市场领先地位,已成为中国近视防控市场的重要参与者。面对中国青少年近视率高企和国家政策大力支持的广阔市场机遇,公司通过“产品多元化”和“服务网络化”的双轮驱动战略,构建了从核心产品到创新药物,再到终端服务的全产业链布局。其0.01%硫酸阿托品滴眼液院内制剂的获批以及大规模社区化视光终端的建设,预示着公司未来业绩的强劲增长潜力。

稳健财务表现与持续创新驱动增长

公司历史业绩表现良好,营收和归母净利润均保持高速增长态势,且在未来几年有望延续这一趋势。通过持续的研发投入,欧普康视不断丰富产品线,包括巩膜镜、离焦镜等在研产品,进一步巩固了其在眼视光领域的综合优势。同时,健全的人才培养体系和“公司控股、经销商参与”的终端建设模式,为公司的长效经营和市场拓展提供了坚实保障。尽管面临政策、市场竞争和内部管理等风险,但欧普康视作为近视防控领域的战略先行者,其未来的发展前景依然值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用