中心思想

角膜塑形镜市场领导地位与增长潜力

欧普康视(300595)作为中国角膜塑形镜(OK镜)制造领域的领跑者,凭借其深厚的行业积累、技术优势和广泛的营销网络,在近视防控市场中占据核心地位。面对中国青少年近视患病率高企及角膜塑形镜渗透率远低于发达国家水平的现状,该市场展现出巨大的扩容潜力。公司产品在矫正范围、生产工艺和性价比方面均具备与进口品牌竞争的实力,并通过持续的市场教育和渠道拓展,有望充分受益于近视防控需求的增长。

产业链整合与渠道优势驱动长期发展

欧普康视正积极从单一产品制造商向“全面眼视光产品+专业眼视光服务”的综合性企业转型。通过布局视光服务终端,公司不仅提高了角膜塑形镜的直销比例,降低了经销成本,更完善了产业链下游,加速了产品放量,并为公司带来了高毛利率的增量利润。其成熟的营销服务网络和向直销模式的转变,构筑了坚实的渠道护城河,提升了对市场的掌控力。同时,潜在的政策利好将进一步拓宽民营机构开展角膜塑形镜验配的通道,助力公司视光业务的协同发展和长期增长。

主要内容

公司概况与财务表现

欧普康视成立于2000年,专注于以角膜塑形镜为核心的硬性角膜接触镜的研发、生产和销售,是国内首家上市的眼视光高科技企业。公司实际控制人为陶悦群,直接持有33.4%的股份,并担任董事长兼总经理,拥有丰富的行业经验。近年来,公司积极涉足眼视光服务领域,已构建康视眼科连锁机构,在全国范围内布局了11家医院、多家门诊部以及200多家眼视光中心,旨在实现“全面眼视光产品+专业眼视光服务”的发展蓝图。

在业务结构方面,尽管视光服务收入占比持续提升,但硬性角膜接触镜(主要为角膜塑形镜)仍是公司的核心业务,2021年占总收入的51.7%。公司拥有“梦戴维”和“DreamVision”系列共三款角膜塑形镜产品。2022年上半年,角膜接触镜收入占比为51.5%,护理产品为19.4%,医疗服务为16.1%,普通框架镜销售及其他业务为13.6%。

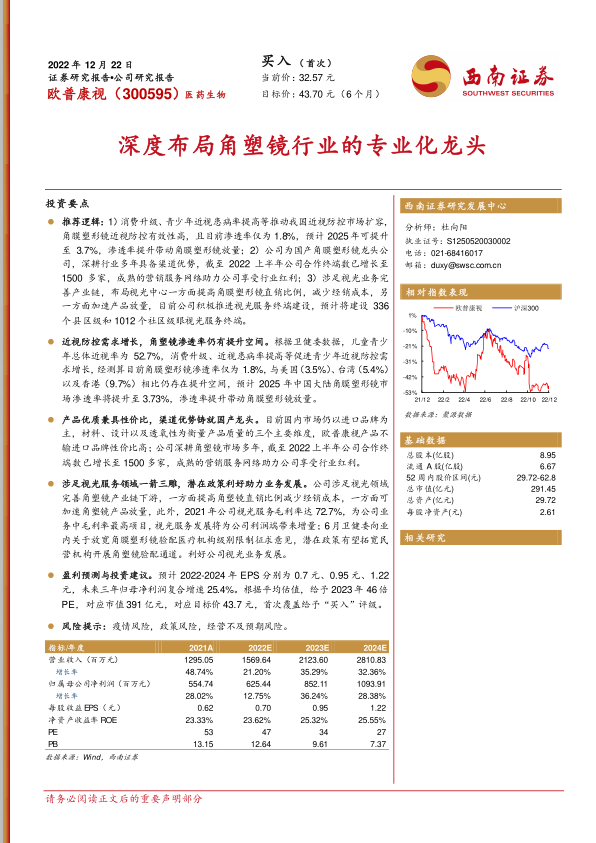

财务表现方面,公司业绩维持高速增长。2013年至2021年,营业收入复合增长率达39.4%,2021年实现营业收入12.95亿元,同比增长48.7%。截至2022年第三季度,公司实现营业收入12.1亿元,同比增长21.6%。收入增长主要得益于国内近视患者对角膜塑形镜需求的持续放量以及公司不断拓展合作终端(2022年上半年新增150多家)。利润端,2021年实现归母净利润5.55亿元,同比增长28%。截至2022年第三季度,归母净利润为5.1亿元,同比增长14.1%。增速放缓主要受疫情影响及非业务性因素(如2021年上半年转让子公司股权的一次性投资收益)影响。公司硬性角膜接触镜销量在2017-2021年间实现翻倍,2021年销量达634,518片,同比增长35.5%,收入6.87亿元,同比增长26.9%。其他业务如医疗服务(1.77亿元,+180.8%)、护理产品(2.28亿元,+47.5%)和普通框架镜销售(1.96亿元,+84.4%)也均实现高速增长。

公司盈利能力优越且稳定,毛利率基本维持在75%以上,净利率自2014年以来始终保持在40%以上。2022年第三季度,公司毛利率为77.7%,净利率为46.8%。期间费用率结构自2019年以来保持稳定,整体经营表现出持续优越的盈利能力。

角膜塑形镜市场分析与竞争优势

角膜塑形镜在矫正和延缓儿童青少年近视发展方面具有显著效果。根据卫健委数据,我国儿童青少年总体近视率为52.7%。经测算,2021年我国潜在角膜塑形镜消费人口高达6058万人,但市场渗透率仅为1.8%。与美国(3.5%)、中国台湾(5.4%)和中国香港(9.7%)相比,中国大陆市场渗透率存在巨大的提升空间。预计到2025年,中国大陆角膜塑形镜市场渗透率将提升至3.7%,市场规模(消费量)预计可达231万副。

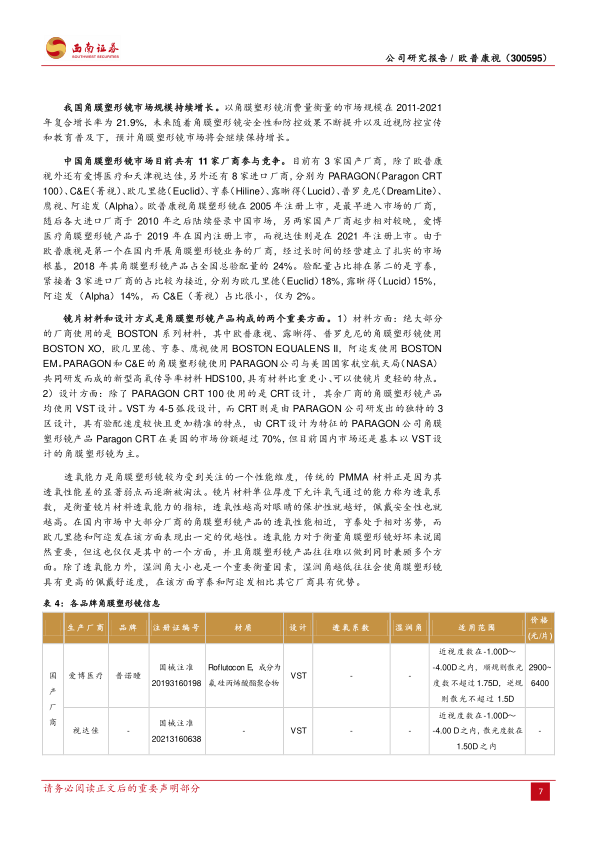

中国角膜塑形镜市场目前有11家厂商参与竞争,包括欧普康视、爱博医疗、天津视达佳3家国产厂商和8家进口厂商。欧普康视于2005年注册上市,是国内最早进入市场的厂商,凭借长时间的经营建立了扎实的市场根基,2018年其角膜塑形镜产品占全国总验配量的24%,位居第一。在产品质量方面,角膜塑形镜的材料(多采用BOSTON系列)、设计(多为VST设计)和透氧性是衡量产品质量的关键维度。欧普康视的产品在材料性能上与进口品牌无明显差异,设计上结合国人眼部结构特点,并通过全自动化高精度仪器加工,确保了镜片的高精度和质量稳定性。

欧普康视的产品优势体现在:1)可矫正度数范围更广,适用于-0.50D至-6.00D的近视患者,高于多数进口品牌的-5.00D以下;2)DreamVision系列实现全自动化生产,加工精度和质量稳定性优越;3)多年数据经验积累,能更精准地结合中国人的眼部结构特点定制镜片;4)价格段上具有优势,传统产品覆盖较低价格段,性价比高,实现与进口品牌的错位竞争。

在销售模式上,欧普康视采用经销与直销相结合的模式,并已从2013年直销收入占比39.3%转变为2021年直销收入占比64%的以直销为主的模式。这种转变通过自建和收购控股营销服务终端实现,有助于公司与医疗机构建立更深入稳固的合作关系,巩固品牌,并完善服务体系,有利于长期发展。相比之下,爱博医疗仍以经销为主。

政策支持与视光业务布局

中国政府高度重视儿童青少年近视防控工作,相继出台了一系列政策,如2018年教育部等八部门印发的《综合防控儿童青少年近视实施方案》和2022年国家卫健委发布的《“十四五”全国眼健康规划(2021-2025年)》,明确了降低近视率的目标。这些政策将利好各类视光服务机构,提升角膜塑形镜等近视防控产品的市场认知度,从而带动中国视光市场和角膜塑形镜的放量。

视光师在视光服务体系中扮演着至关重要的角色。美国拥有完善且严格的视光师培养体系,视光师(OD)需经过8年专业学习和国家考试才能执业。相比之下,我国视光师培养体系尚待完善,合格视光师存在巨大需求缺口(估算达30万人)。我国视光相关专业(三年制眼视光技术、四年制眼视光学、五年制眼视光医学)中,仅五年制毕业生能全面开展各类视光医疗服务,真正对标国外视光师。欧普康视作为角膜塑形镜生产商,具备视光师培养优势,其下设的视光服务机构能提供集中专业的角膜接触镜验配训练,并利用公司积累的大量订单数据为视光师提供参考。

在视光服务领域,民营医疗机构相比公立机构具有更多优势,包括数量众多、覆盖范围广(可深入社区)、服务时间灵活以及对视光服务重视程度更高。2022年6月,国家卫健委医政医管局就《角膜塑形镜技术临床应用管理规范和操作规范意见函》征求意见,拟放宽医疗机构级别限制,但提升验配医师要求。这一潜在新政将利好民营眼科医疗机构,拓宽其开展角膜塑形镜验配的通道,同时提高行业壁垒。欧普康视可借此将其各级视光服务终端升级为眼科诊所/门诊,通过验配和销售角膜塑形镜,并有效整合售后服务与视光服务,形成围绕角膜塑形镜业务的独特视光服务优势。

公司通过自建和收购两种方式增加控股营销服务终端,提升直销占比,从2013年的39.25%提升至2021年的64%,增强了渠道掌控力,确保角膜塑形镜产品销售收入稳定增长。为支持视光业务发展,公司全资设立了“欧普康视眼视光技术培训学校”,开展产品和系统化的眼视光职业培训。此外,公司正积极推进社区化眼视光服务终端建设项目,计划建设336个县区级和1012个社区级眼视光服务终端,并已将实施范围扩展至全国,通过独资新建、合资新建、投资并购相结合的方式,加速视光服务布局。

盈利预测与风险考量

基于对政策利好、近视防控需求增长以及公司视光中心扩张的假设,预计角膜接触镜、护理产品、框架镜及医疗服务等业务将持续放量。具体预测2022-2024年,角膜接触镜销量增速分别为16%、30%、25%;护理产品销量增速分别为30%、45%、45%;框架镜单价增速均为5%,销量增速分别为28%、42%、37%;医疗服务客流量增速分别为20%、30%、30%。

在此基础上,预计公司2022-2024年营业收入分别为15.7亿元、21.2亿元、28.1亿元,同比分别增长21.2%、35.3%、32.4%。归属于母公司净利润分别为6.3亿元、8.5亿元、10.9亿元,每股收益(EPS)分别为0.7元、0.95元、1.22元。

在估值方面,参考爱博医疗、昊海生科(眼科医疗器械)以及爱尔眼科、何氏眼科(眼科医疗服务)等可比公司,给予欧普康视2023年46倍PE,对应市值391亿元,目标价43.7元,首次覆盖给予“买入”评级。

报告同时提示了多项风险,包括市场竞争加剧、产品放量不及预期、疫情风险以及政策风险,这些因素可能对公司的未来业绩产生影响。

总结

欧普康视作为角膜塑形镜领域的国产龙头,受益于中国庞大的青少年近视人口和较低的市场渗透率,其核心产品角膜塑形镜具有广阔的增长前景。公司凭借其优质产品、深厚的渠道优势以及向直销模式的战略转型,有效巩固了市场地位。同时,公司积极布局眼视光服务,通过自建和收购视光终端,并利用自身在视光师培养方面的优势,实现了产品与服务的协同发展,完善了产业链布局。在国家近视防控政策的持续利好下,欧普康视有望进一步扩大市场份额,实现“全面眼视光产品+专业眼视光服务”的长期发展目标。尽管面临市场竞争、疫情和政策等风险,但公司预计将保持稳健的盈利增长态势,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用