欧普康视(300595)

事件概述

2022年8月5日,公司发布2022年半年度报告,上半年营收6.84亿元,同比增长20.05%;归母净利润2.58亿元,同比增长0.90%;扣非归母净利润2.39亿元,同比增长13.16%。2022年Q2实现营收3.13亿元,同比增长10.63%;归母净利润1.10亿元,同比减少6.53%;扣非归母净利润1.01亿元,同比减少2.80%。

业绩受疫情影响短暂压制,下半年修复在即。22年H1疫情局部、多点爆发对公司产品销售和视光服务收入影响较大,受限于疫情区域的防控措施,公司3、4月份镜片订单和客流量明显出现下滑,尽管5、6月份随着管控逐步放开,订单迅速恢复到正常增长水平,由于会计准则要求收入需计入在次月,因而Q2短期业绩承压,22年H1硬镜(主要为OK镜)实现收入3.46亿元,同比增长3.82%。公司销售旺季主要集中在下半年,特别是暑假期间,预计随着疫情得控,OK镜验配需求进一步释放,下半年业绩将迎来修复。

打造收入增长新引擎,护理产品+医疗服务增速快。2022年H1公司护理产品和医疗服务保持快速增长,分别实现营收1.33亿元/1.10亿元,同比增长44.61%/72.59%,营收占比提升3.30/4.92pct至19.46%/16.17%。护理产品受益于线上销售带动,疫情影响相对较小。此外,公司无菌生产扩产的二期工程已基本完成,有望缓解产能压力;自产的硬性接触护理液正式投产并销售。预计随着自产率提升、新增产能逐步释放叠加角膜塑形镜持续放量,护理产品有望成为公司新的增长点。医疗服务主要受益于公司合作终端的增加,2022年H1,公司新增合作终端150余家,目前已建立合作关系的终端总数超过1500家,其中参股和控股的服务终端超过378家,随着公司营销网络的逐步完善及自有视光终端扩张加速,医疗服务业务有望延续高增。

毛利率相对稳定,费用率短期扰动影响盈利能力。22年H1公司各项产品毛利率均出现不同幅度提升,其中硬镜(主要为OK镜)/护理产品/医疗服务/普通框架镜毛利率,分别提升0.40pct/1.28pct/10.31pct/1.29pct,至89.30%/52.86%/72.71%/65.76%,由于OK镜受疫情影响销售占比下降,公司整体毛利率下滑0.19pct至76.31%,相对稳定。22年H1期间费用率较同期增加0.44pct至28.44%,其中销售、管理、财务费用率分别为20.29%/8.28%/-0.13%,同比+1.29pct/-0.12pct/-0.73pct,销售费用增长快主要是因为公司加快建设营销服务网络,新增34家并表子公司,导致职工薪酬等开支加大,且日常经营活动的开展,疫情期间受限。受此影响,公司公司销售净利润率同比下降5.15pct至41.68%。

研发能力逐步兑现,近视防控产品矩阵不断丰富。公司重视研发创新,持续加大研发投入,研发能力正逐步兑现。2022年H1,巩膜镜临床试验已在安徽省药监局备案通过,即将进入临床试验;低浓度硫酸阿托品滴获得医疗机构制剂注册批件;护理产品相关的硬性接触镜冲洗液的注册证获批、硬性接触镜润滑液已提交注册申请并受理。除获批开展临床的巩膜镜外,公司在研项目还包含了离焦软镜、离焦框架镜。此外,公司自主研发的镜片材料已通过了国家药监局检测中心的全性能检测和生物学评价,即将建设标准化生产车间生产。围绕着近视防控赛道,公司产品矩阵不断丰富。

定增落地,多种方式并行助力视光终端拓展。2022年6月,公司定增正式落地。按照公司募投项目最新方案,将通过独资新建、合资新建和投资并购相结合的方式,在全国范围内实施社区化眼视光服务终端建设项目。此举有利于更好地整合市场资源、引进有管理能力、技术能力和营销能力的团队,提升公司的综合服务能力和市场竞争力,加快全国性眼视光终端服务网络。

投资建议

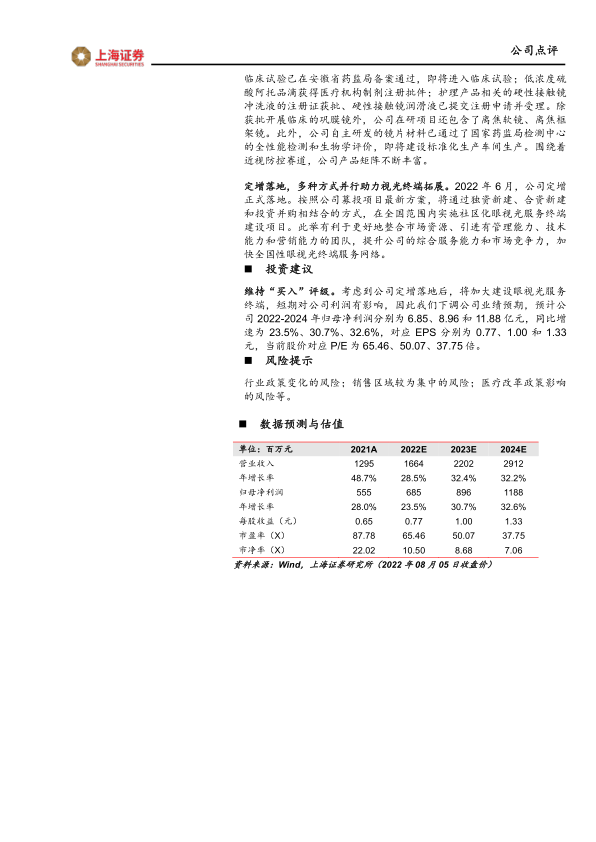

维持“买入”评级。考虑到公司定增落地后,将加大建设眼视光服务终端,短期对公司利润有影响,因此我们下调公司业绩预期,预计公司2022-2024年归母净利润分别为6.85、8.96和11.88亿元,同比增速为23.5%、30.7%、32.6%,对应EPS分别为0.77、1.00和1.33元,当前股价对应P/E为65.46、50.07、37.75倍。

风险提示

行业政策变化的风险;销售区域较为集中的风险;医疗改革政策影响的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用