欧普康视(300595)

事件:

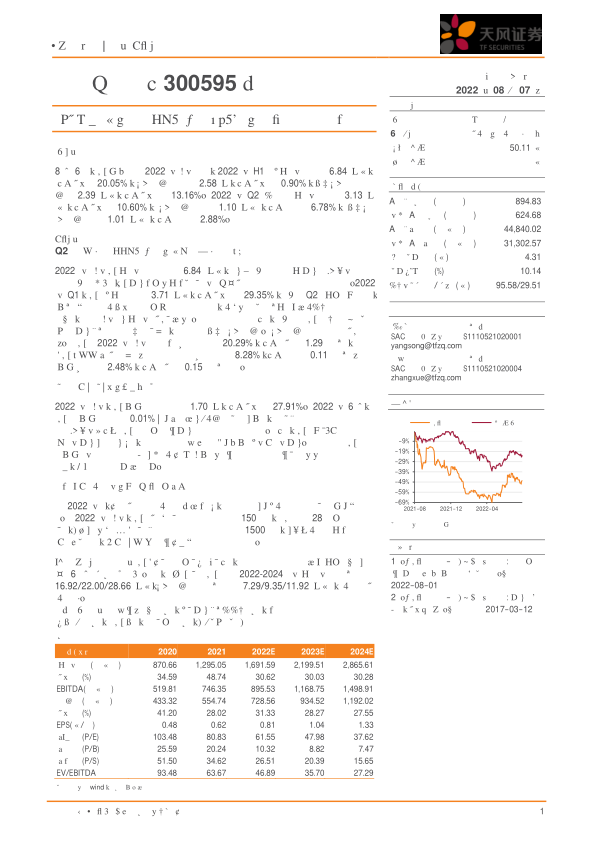

8月6日,公司发布2022年半年报,2022年H1实现营业收入6.84亿元,同比增长20.05%,归母净利润为2.58亿,同比增长0.90%,扣非归母净利润为2.39亿元,同比增长13.16%。2022年Q2单季度营业收入为3.13亿元,同比增长10.60%,归母净利润为1.10亿元,同比下滑6.78%,扣非归母净利润为1.01亿元,同比下滑2.88%。

点评:

Q2营业收入受疫情影响,期间费用率保持平稳

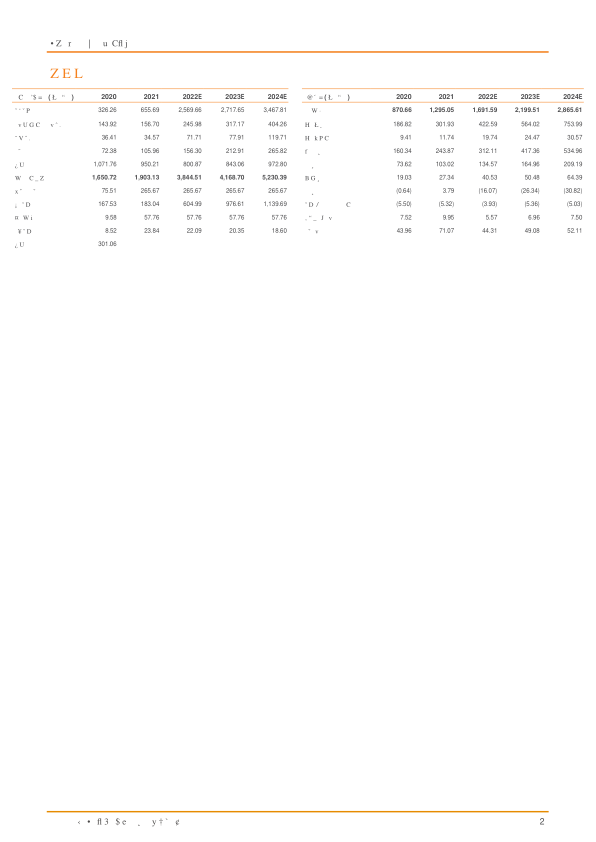

2022年上半年公司营业收入6.84亿元,主要得益于主营产品角膜塑形镜的应用处于上升通道中,公司产品销量和营销服务终端收入仍在增加。2022年Q1,公司实现营业3.71亿元,同比增长29.35%,由于Q2的疫情反复,部分地区实施了较长时间的管控措施,眼科和视光服务机构营业受到了一定影响,上半年整体营业收入增速有所放缓。同时,由于公司调整闲置资金理财产品结构等非业务性原因,扣非归母净利润、归母净利润的增速降低。公司2022年上半年度销售费用率20.29%,同比增加1.29个百分点,系公司员工薪酬增加等原因;管理费用率8.28%,同比下降0.11个百分点;研发费用率2.48%,同比增加0.15个百分点。

构建全面产品结构体系,综合优势较为明显

2022年上半年,公司研发投入1.70亿,同比增长27.91%。2022年6月,公司自主研发的0.01%浓度硫酸阿托品滴眼液院内制剂已获批,未来有望与角膜塑形镜共同成为公司近视防控的核心产品。同时,公司的硬性巩膜接触镜产品已进入临床试验,并积极拓展布局框架镜及软镜产品。公司自主研发的镜片材料也已通过了国家药监局检测中心的全性能检测和生物学评价,即将建设标准化生产车间生产。

纵向拓展产业链上下游,发力视光终端布局

自2022年起,国家新增眼视光技师职称考试,已展现了视光终端的发展潜力。2022年上半年,公司新增的合作终端150余家,包括28家控股视光终端,目前已建立合作关系的终端总数超过1500家,已形成了完整的营销及售后服务网络,遍及除西藏以外的全国各地。

盈利预测与评级:公司是国内近视防控领域的优质企业,所受疫情影响已在6月基本恢复正常,我们预计公司2022-2024年营业收入分别为16.92/22.00/28.66亿元,归母净利润分别为7.29/9.35/11.92亿元,维持“增持”评级。

风险提示:医疗改革政策影响的风险,现有产品结构单一的风险,销售区域较为集中的风险,子公司较多带来的内控管理风险,募集资金投资项目风险

微信扫一扫-立即使用

微信扫一扫-立即使用