欧普康视(300595)

事件

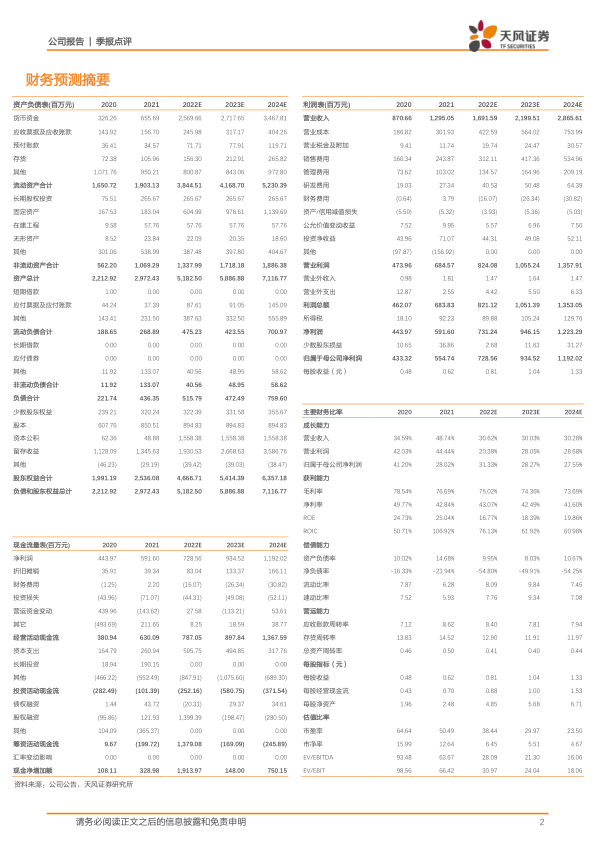

2022年10月22日,公司发布2022年三季报,前三季度实现营业收入12.11亿元,同比增长21.58%;实现归母净利润5.05亿元,同比增长14.06%;实现扣非归母净利润4.64亿元,同比增长20.43%;经营活动产生的现金流净额为5.57亿元,同比增长12.23%。

点评

毛利率小幅提升,三季度净利润同比增长

2022年第三季度公司毛利率为79.51%,同比上升1.66pcts;净利率为53.35%,同比上升4.21pcts。公司2022年前三季度销售费用率为18.12%,同比上升0.65pcts;管理费用率为7.11%,同比降低0.09pcts,整体看公司费用控制较好。公司第三季度净利润增速高于营收增速主要由于公司6月份收到向特定对象发行股份的募集资金,资金规模扩大增加了闲置资金理财收益和银行存款利息收入,同时销售毛利率的提升和费用管控措施等也促使三季度利润提高。

营业收入创同期新高,主营产品角膜塑形镜销量持续增加

2022年前三季度公司实现营业收入12.11亿元,创同期新高。公司主营产品角膜塑形镜的应用处于上升通道中,产品销量和营销服务终端收入持续增加。2022下半年,公司推出了更加适合少儿的超薄、小光学区、小直径等特色镜片,同时利用产能优势缩短交货时间。公司多款视光类产品正在开发中,新型超高透氧的塑形镜、巩膜镜正在进行临床实验,润滑液处于评审阶段,减离焦软镜处于送检阶段,减离焦框架镜二代在试制中。二季度以来公司加强了高端DreamVision系列产品的推广,三季度DV产品占比显著提升,直营终端推广响应速度较快,有望带动经销渠道的积极性。

研发投入增加,研发创新体系完善

2022年前三季度公司研发费用总额为2522万元,同比增长22.68%。公司研发创新体系完善,拥有在硬性接触镜领域深耕二十年的研发团队,以及与其设计和生产相关、配套眼视光相关技术的完全自主知识产权。公司自主研发的镜片材料已通过国家药监局检测中心的全性能检测和生物学评价,目前正在筹建标准化生产车间,车间预计于2022年底建成,验收后可进行批量生产,逐步实现对进口材料的替代。

盈利预测:我们预计公司2022-2024年营业收入分别为16.92/22.00/28.66亿元,归母净利润分别为7.29/9.35/11.92亿元人民币,维持“增持”评级。

风险提示:医疗改革政策影响的风险,现有产品结构单一的风险,销售区域较为集中的风险,子公司较多带来的内控管理风险

微信扫一扫-立即使用

微信扫一扫-立即使用