欧普康视(300595)

投资要点

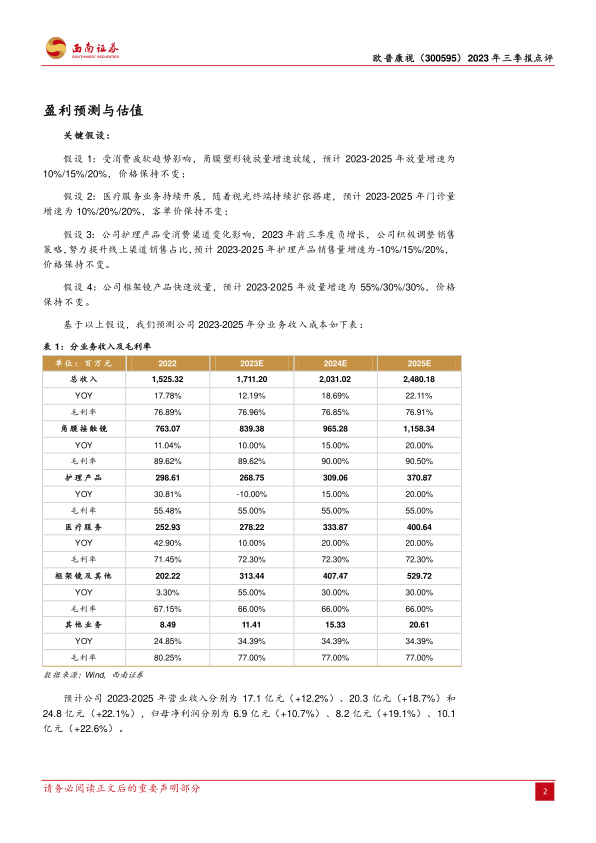

业绩总结:公司发布2023年三季报,2023年第三季度实现收入5.4亿元,(+2.4%),归母净利润2.3亿元(-7.9%),扣非后约2.1亿元(-8.5%)。2023年公司前三季度实现收入13.2亿元(+9%),归母净利润5.4亿元,(+6.5%),扣非后约4.7亿元(+1.6%)。

角膜接触镜业务阶段性承压,框架镜收入快速增长。公司2023年前三季度硬性角膜接触镜收入6.8亿元(+4.5%),收入占比为51.2%;第三季度硬性角膜接触镜收入2.9亿元(-2.9%),业绩阶段性承压,主要原因为角膜塑形镜品牌竞争加剧及居民消费疲软。框架镜收入增速表现亮眼,“普通框架镜及其他”产品收入2.4亿(+54.5%),收入占比为17.9%,高速增长主要受新并表子公司影响。

费用增加影响短期利润表现,长期有望实现放量。2023年第三季度公司营业收入同比增长2.4%,归母净利润同比下降7.9%,扣非净利润同比下降8.5%,利润端增幅低于收入端,主要原因包括:1)新并表子公司收入占比较大,但毛利率较低,导致公司整体第三季度毛利率下降1.2%;2)公司加强销售支持,新开门店初期运营花费较大,第三季度销售费用同比增长24.3%;3)公司持续加大研发投入,第三季度研发费用同比增长38%。随着新开门店逐渐成熟、自研产品比重不断上升、产品管线不断丰富,长期来看公司未来有望实现放量。

持续推进眼视光终端建设,终端业务收入快速增长。视光服务方面,公司控股了一批视光服务终端,包括眼科医院、门诊部、诊所、视光中心,为公众直接提供包括定制角膜塑形镜镜片等视光产品及售后服务在内的专业、便利的眼视光服务,目前已建立合作关系的终端总数超过1500家,同时拥有控股和参股的视光服务终端370余家,报告期内新增控股与参股终端13家,终端业务收入快速增长,2023年前三季度终端业务收入增速达12.3%,超总收入增速,终端业务占总收入比进一步提高至48.03%。公司将持续加大在视光终端方面布局,扩进一步提升视光服务收入在公司总业务收入中的占比。

盈利预测与投资建议:预计2023-2025年EPS分别为0.77元、0.92元、1.12元,对应动态PE分别为32倍、27倍、22倍。根据行业平均估值,给予公司2024年30倍PE,维持“持有”评级。

风险提示:政策风险;产品研发不及预期风险;视光中心扩张不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用