民生健康(301507)

下周三(8月16日)有一家创业板上市公司“民生健康”询价。

民生健康(301507):公司基于维生素与矿物质补充剂开发了OTC和保健食品,同时拓展了益生菌系列,产品矩阵进一步丰富。公司2020-2022年分别实现营业收入4.39亿元/4.90亿元/5.47亿元,YOY依次为25.38%/11.41%/11.75%,三年营业收入的年复合增速16.00%;实现归母净利润0.51亿元/0.70亿元/0.79亿元,YOY依次为16.08%/38.46%/12.47%,三年归母净利润的年复合增速21.82%。最新报告期,2023年1-6月公司实现营业收入3.68亿元,同比上升10.14%;实现归母净利润0.70亿元,同比上升10.55%。根据初步预测,预计公司2023年1-9月实现归母净利润8,248.17万元,较上年同期变动10.21%。

投资亮点:1、公司依托控股股东丰厚的制药积淀而建立起来的核心品牌“21金维他®”,成为国内维生素与矿物质补充剂领域的知名企业。公司控股股东民生药业前身为洛阳民生制药厂,成立于1926年,为国内最早的四大西药厂之一和国内最早的针剂生产商,现已构建起了集中成药、生物医药、诊断试剂、饮品等研产销和连锁流通等为一体的综合性医药产业版图。公司为民生药业旗下大健康产业子公司,主力产品多维元素片(21)由民生药业于1985年推出,系国内首款多维元素片,为乙类OTC药品,该产品位居2021年度中国非处方药产品综合统计排名“维生素与矿物质品类”第5名,公司也通过该款大单品连年上榜中国非处方药协会发布的中国非处方药生产企业综合百强榜,2021年位列第56名。核心品牌“21金维他®”因而成为国内维生素与矿物质补充剂历史最悠久的品牌之一,在国内拥有较高知名度。2、公司依托现已积累起的品牌溢出效应和在维矿领域的竞争优势不断进行品类拓展,多款产品预计于23-24年陆续上市。膳食补剂赛道空间广阔,公司立足于该赛道,构建起OTC+保健食品两大产品矩阵。维矿补充剂类产品属于药店常配产品,具有一定的引流作用;公司依托“21金维他®”的品牌溢出效应,以及目前在维矿领域已积累起的竞争优势,持续深化“明星大单品+热销品类策略”,选择市场基础好、消费者认可度高的维矿类成熟产品进行品类扩充,多款产品预计于2023-2024年陆续上市。在OTC领域,铝碳酸镁混悬液预计于2024年上市;维D滴剂、维C泡腾片、葡萄糖酸钙锌口服溶液、米诺地尔搽剂预计于2025年上市。在保健食品领域,辅酶Q10软胶囊、褪黑素片、钙镁维D维K咀嚼片已完成开发,预计于2023H2上市;鱼油软胶囊等多款产品预计于2024年上市。此外,公司不断延伸产品线,2020年通过对控股股东的子公司民生健康科技的收购将产品体系拓展至益生菌系列。

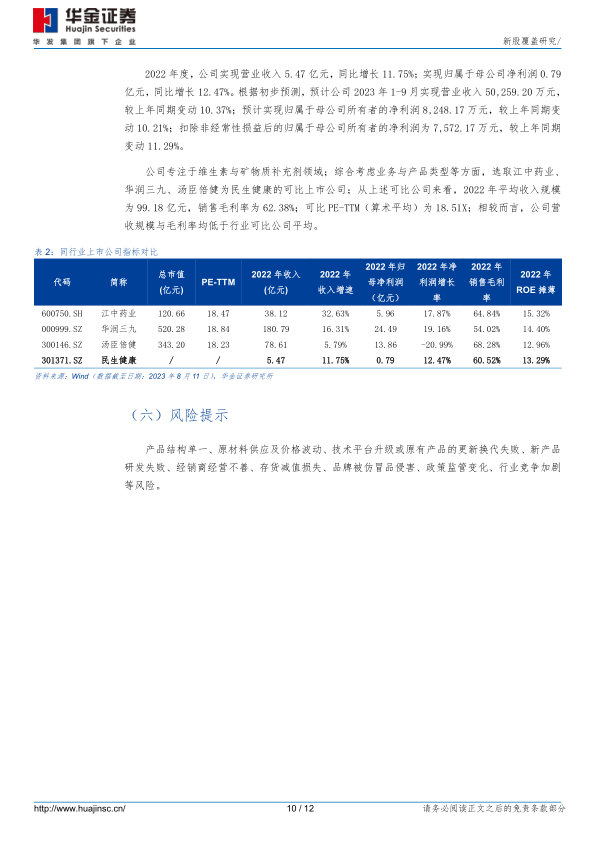

同行业上市公司对比:综合考虑业务与产品类型等方面,选取江中药业、华润三九、汤臣倍健为民生健康的可比上市公司;从上述可比公司来看,2022年平均收入规模为99.18亿元,销售毛利率为62.38%;可比PE-TTM(算术平均)为18.51X;相较而言,公司营收规模与毛利率均低于行业可比公司平均。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用