美迪西(688202)

临床前 CRO 一体化布局优势显现,业绩维持高增长

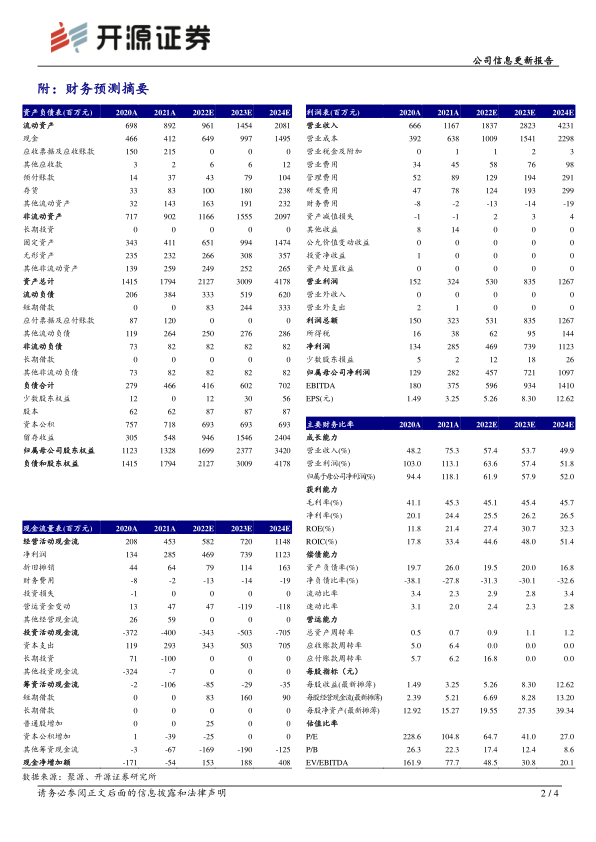

8 月 22 日, 公司发布 2022 年半年度报告。 2022H1 实现营收 7.43 亿元,同比增长 53.16%;归母净利润 1.63 亿元,同比增长 43.77%, 若扣除 2022H1 受疫情影响而增加的费用, 归母净利润同比增长 57.74%;扣非后归母净利润 1.54 亿元,同比增长 40.39%; 2022Q2 营收 3.87 亿元,同比增长 43.12%; 归母净利润 0.85亿元,同比增长 25.63%; 扣非后归母净利润 0.79 亿元,同比增长 19.74%; 整体上,在疫情影响下,公司经营业绩依然保持稳健增长。考虑疫情影响,我们略下调对公司的盈利预测,预计 2022-2024 公司的归母净利润为 4.57/7.21/10.97 亿元(原预计 4.68/7.30/11.02 亿元), EPS 为 5.26/8.30/12.62元,当前股价对应 PE 为 64.7/41.0/27.0 倍, 鉴于公司后续业绩增长确定性强, 维持“买入”评级。

新签订单、人员及实验室场地均保持稳健增长,业绩确定性强

分业务看, 2022H1 美迪西的药物发现和药学研究服务营收 3.41 亿元,同比增长31.09%,保持稳健; 新签订单 6.80 亿元,同比增长 42.88%;为匹配业务发展,该业务研发人员 1627 人,同比增长 50.37%。 临床前研究服务营收 4.02 亿元, 同比增长 79.16%,保持快速发展; 新签订单 9.88 亿元,同比增长 79.62%, 相关研发人员共 827 人,同比增长 37.38%, 经营上有望持续向好。整体上, 2022H1 公司新签订单 16.68 亿元,同比增长 62.58%。

另外, 公司实验室面积稳步扩张, 目前拥有 8.16 万平方米的研发实验室,已投入使用的实验室面积为 6.69 万平方米,正在建设的实验室面积为 1.47 万平方米。基于新签订单、人员及实验室场地均保持稳健增长,我们认为美迪西业绩高增长的确定性强。 在研发上, 2022H1 公司加大在 PROTAC 技术、 ADC、寡核苷酸药物/mRNA 疫苗等研发投入, 满足了创新药行业发展的新需求。

风险提示: 订单交付不及预期;核心技术人员流失;市场竞争加剧;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用