美迪西(688202)

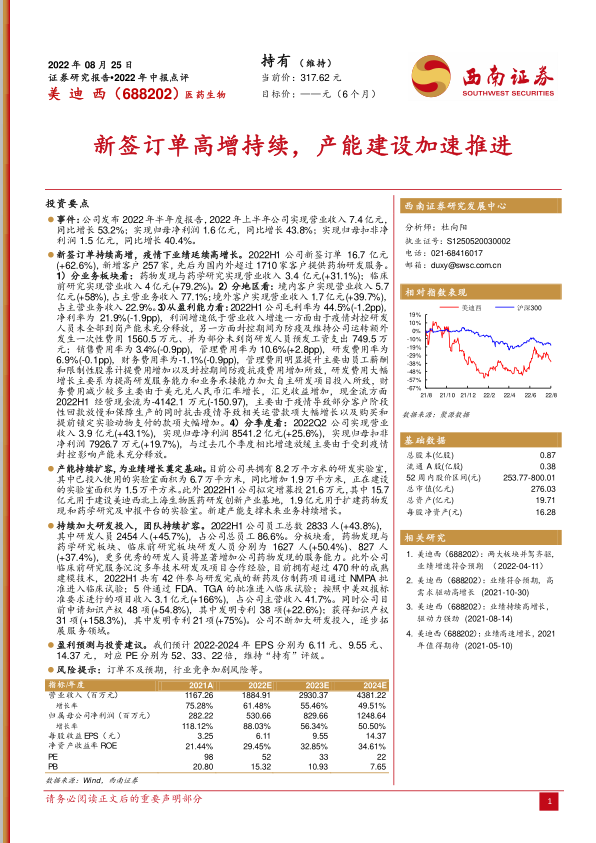

事件:公司发布2022年半年度报告,2022年上半年公司实现营业收入7.4亿元,同比增长53.2%;实现归母净利润1.6亿元,同比增长43.8%;实现归母扣非净利润1.5亿元,同比增长40.4%。

新签订单持续高增,疫情下业绩延续高增长。2022H1公司新签订单16.7亿元(+62.6%),新增客户257家,先后为国内外超过1710家客户提供药物研发服务。1)分业务板块看:药物发现与药学研究实现营业收入3.4亿元(+31.1%);临床前研究实现营业收入4亿元(+79.2%)。2)分地区看:境内客户实现营业收入5.7亿元(+58%),占主营业务收入77.1%;境外客户实现营业收入1.7亿元(+39.7%),占主营业务收入22.9%。3)从盈利能力看:2022H1公司毛利率为44.5%(-1.2pp),净利率为21.9%(-1.9pp),利润增速低于营业收入增速一方面由于疫情封控研发人员未全部到岗产能未充分释放,另一方面封控期间为防疫及维持公司运转额外发生一次性费用1560.5万元、并为部分未到岗研发人员预发工资支出749.5万元;销售费用率为3.4%(-0.9pp),管理费用率为10.6%(+2.8pp),研发费用率为6.9%(-0.1pp),财务费用率为-1.1%(-0.9pp),管理费用明显提升主要由员工薪酬和限制性股票计提费用增加以及封控期间防疫抗疫费用增加所致,研发费用大幅增长主要系为提高研发服务能力和业务承接能力加大自主研发项目投入所致,财务费用减少较多主要由于美元兑人民币汇率增长,汇兑收益增加,现金流方面2022H1经营现金流为-4142.1万元(-150.97),主要由于疫情导致部分客户阶段性回款放慢和保障生产的同时抗击疫情导致相关运营款项大幅增长以及购买和提前锁定实验动物支付的款项大幅增加。4)分季度看:2022Q2公司实现营业收入3.9亿元(+43.1%),实现归母净利润8541.2亿元(+25.6%),实现归母扣非净利润7926.7万元(+19.7%),与过去几个季度相比增速放缓主要由于受到疫情封控影响产能未充分释放。

产能持续扩容,为业绩增长奠定基础。目前公司共拥有8.2万平方米的研发实验室,其中已投入使用的实验室面积为6.7万平方米,同比增加1.9万平方米,正在建设的实验室面积为1.5万平方米。此外2022H1公司拟定增募投21.6万元,其中15.7亿元用于建设美迪西北上海生物医药研发创新产业基地,1.9亿元用于扩建药物发现和药学研究及申报平台的实验室。新建产能支撑未来业务持续增长。

持续加大研发投入,团队持续扩容。2022H1公司员工总数2833人(+43.8%),其中研发人员2454人(+45.7%),占公司总员工86.6%。分板块看,药物发现与药学研究板块、临床前研究板块研发人员分别为1627人(+50.4%)、827人(+37.4%),更多优秀的研发人员将显著增加公司药物发现的服务能力。此外公司临床前研究服务沉淀多年技术研发及项目合作经验,目前拥有超过470种的成熟建模技术,2022H1共有42件参与研发完成的新药及仿制药项目通过NMPA批准进入临床试验;5件通过FDA、TGA的批准进入临床试验;按照中美双报标准要求进行的项目收入3.1亿元(+166%),占公司主营收入41.7%。同时公司目前申请知识产权48项(+54.8%),其中发明专利38项(+22.6%);获得知识产权31项(+158.3%),其中发明专利21项(+75%)。公司不断加大研发投入,逐步拓展服务领域。

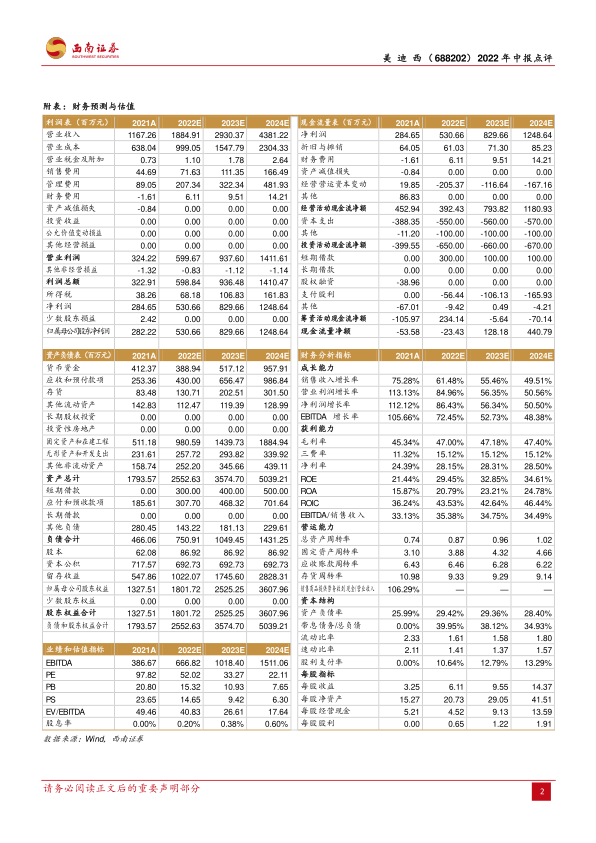

盈利预测与投资建议。我们预计2022-2024年EPS分别为6.11元、9.55元、14.37元,对应PE分别为52、33、22倍,维持“持有”评级。

风险提示:订单不及预期,行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用