百诚医药(301096)

事件:

百诚医药近期发布2022年度报告:2022年公司实现收入6.07亿(+62.27%),主要系:公司抓住国内药物研发CRO市场的良好发展机遇,深化与客户的战略合作关系,加强研发团队的建设,持续提升公司核心竞争力;本期新增订单10.07亿(+24.69%),充足的订单为公司业绩增长提供保障。归母净利润1.94亿(+74.78%),扣非归母净利润1.70亿(+64.95%);分季度看,2022Q4公司实现收入1.87亿(同比+22.80%),归母净利润0.49亿(+5.10%),扣非归母净利润0.37亿(-7.41%)。

研发投入和管理费用大幅增加,不改公司强劲盈利能力

从营业成本角度看:2022年公司营业成本为1.98亿(+61.74%),毛利率为67.37%,同比略有提升;2022Q4营业成本为0.71亿(+42.08%),成本增速高于同期营业收入增速22.80%,毛利率为61.99%,同比下滑5.16pct。从费用端看:公司2022年销售费用率1.29%,同比收窄;管理费用率16.70%,同比增加3.90pct,主要系股权激励费用增加及赛默制药投产后相关人员费用计入管理费用;研发费用率27.34%,同比增加5.66pct,绝对值同比增长111.76%,主要系公司持续加大对创新药、仿制药研发持续投入。扣非净利率上,2022年为27.94%,同比略有提升,2022Q4扣非净利率为19.67%,同比下滑6.42pct。

研发技术成果转化持续推进,赛默合力打造“研发+生产”闭环平台2022年公司已立项尚未转化的自主研发项目250余项,完成中试放大阶段64项,在验证生产阶段17项。期内研发成果技术转化71个,公司拥有销售权益分成的项目达到73项,已获批的项目为6项,其中多巴丝肼片为国产首家申报,缬沙坦氨氯地平片项目获得权益分成5691.50万元。赛默制药对内对外定制研发生产服务合计实现营业收入6009.31万元,对内完成152个受托研发项目CDMO服务,其中对外客户CDMO实现营收2080.22万元(+121.27%),实现毛利率32.06%;累计承接项目360余个,已完成项目落地验证200多个品种,申报注册78个品种,位居全国前列。产能建设上,截至2022年末,赛默制药已建成药品GMP标准的厂房及配套实验室10.1万平方米,在建工程超5.46亿,同比年初增长424.80%,投资活动产生的现金流量净额-6.91亿,同比年初增长175.07%,主要系临平募投项目进度的推进以及赛默制药金西项目二期建设进度增加。

投资建议与盈利预测

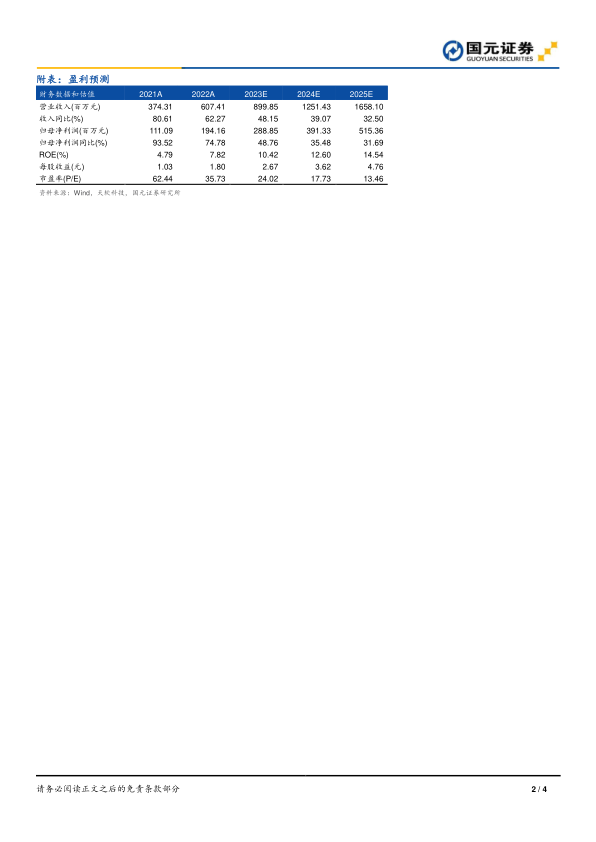

公司持续强化"技术转化+受托开发+权益分成"经营模式,充足的订单为公司业绩增长带来持续增长,我们微调盈利预测,预计公司2023-2025年营业收入分别为9.00/12.51/16.58亿元,增速分别为48.15%/39.07%/32.50%;归母净利润为2.89/3.91/5.15亿元,增速分别为48.76%/35.48%/31.69%;EPS为2.67/3.62/4.76元/股,对应PE为24.02/17.73/13.46。维持“买入”评级。

风险提示

核心人才流失和核心技术泄密风险;市场竞争加剧风险;产能投放不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用