百诚医药(301096)

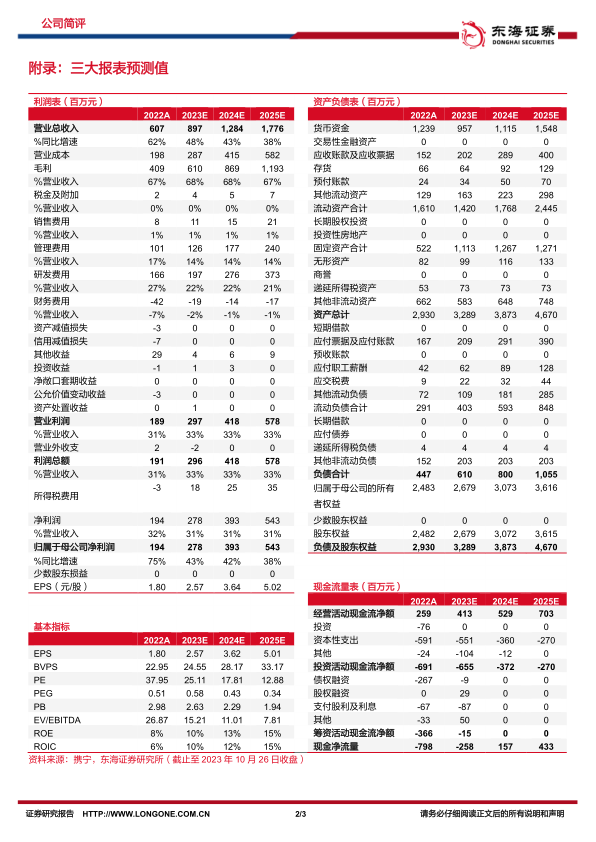

Q3业绩延续高增长态势。2023年前三季度,公司分别实现营收、归母净利润7.14、2.01亿元,同比增速分别为69.7%、38.7%;Q3单季度,公司营收为2.90亿元(YoY+65.6%),归母净利润为0.82亿元(YoY+37.6%);公司收入端高增长延续,利润端增速主要是去年同期利息收入及政府补贴较高影响。公司过往年份收入端整体呈逐季增长态势,今年前三季度业绩高增,全年业绩可期。

盈利能力逐季提升。2023年前三季度,公司毛利率为67.3%,较去年同期下降2.4个百分点;公司净利率为28.2%,较去年同期下降6.3个百分点。我们认为主要影响因素有:1)传统受托业务前三季度竞争加剧存在一定降价压力;2)临床CRO板块投入加大;3)高毛利权益分成收入因缬沙坦氨氯地平片受集采影响出现下降所致等。单季度来看,2023年Q1-Q3,公司的毛利率逐季提升,分别为65.7%、67.1%、68.4%;净利率小幅波动,整体呈上升态势,分别为21.8%、32.1%、28.3%。期间费用率方面,前三季度,公司销售、管理、研发费用率分别为1.0%、13.9%、21.6%,分别较去年同期下降0.3、0.2、5.4个百分点,公司规模化效应持续显现;财务费用率为-2.4%,较去年同期增加5.5个百分点,主要是利息收入减少所致。

多指标验证公司订单充沛、商业模式优秀。2023年前三季度,公司合同负债为9055万元,同比增加39.2%;存货为8766万元,同比增加58.4%。我们认为公司研发能力强,善于难仿药及复杂制剂的研发,公司在手订单及新增订单均充沛。公司具备优秀的商业模式,自主研发技术转化项目储备充分,长期动态保持在250余个左右,且各阶段进展均有充分储备,客户粘性高。基于两项核心业务,公司拥有销售权益分成的项目达70余项,多个药品有望年底或明年年初获批,业绩有望持续增厚;伴随前端业务持续转化,公司新兴CDMO业务有望持续放量。

投资建议:公司商业模式优秀,订单充沛,前景可期。我们预计公司2023-2025年的营业收入分别为9.0、12.8、17.8亿元,归母净利润分别为2.8、3.9、5.4亿元,EPS分别是2.57元、3.62元、5.01元,对应PE分别25.1、17.8、12.9倍。维持“买入”评级。

风险提示:药物研发失败风险,项目进展不及预期风险,行业竞争加剧及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用