百诚医药(301096)

事件:

百诚医药近期发布2023年及2024年一季度报告:2023年公司实现收入10.2亿(+67.5%),主要系公司抓住国内药物研发CRO市场的良好发展机遇,深化与客户的战略合作关系,加强研发团队的建设,持续提升公司核心竞争力;新增订单金额为13.6亿(含税,+35.1%),充足的订单为公司业绩增长提供保障;实现归母净利润2.7亿(+40.1%)、扣非归母净利润2.6亿(+52.5%)。2024Q1公司实现收入2.2亿(+34.0%)、归母净利润4981.8万(+42.1%)、扣非归母净利润4872.2万(+41.0%)。。

研发技术服务与权益分成协同链条打通,实现项目价值最大化

分业务看:2023年临床前药学研究收入3.4亿(+54.8%)、研发技术成果转化3.9亿(+77.7%)、临床服务1.9亿(+141.3%)、CDMO5249.3万(+152.4%)及权益分成2962.6万(-48.7%)。公司在受托研发服务和研发技术成果转化中积极开展权益分成,实现项目价值最大化;整体实现营业收入9.5亿,同比增长65.2%,毛利率67.4%;其中,自主研发技术成果转化业务转化了104个项目。

研发技术成果转化快速持续推进,赛默制药CDMO服务保持高增长截至2023年末,公司已立项尚未转化的自主研发项目近300项,中试放大阶段59项,验证生产阶段19项。2023年研发成果技术转化104项,较去年同期增加57项;公司拥有销售权益分成的项目达到85项,已获批的项目为13项。赛默制药对内对外合计取得定制研发生产服务实现营业收入1.9亿,承接项目360余个,对内完成280个受托研发项目CDMO服务;赛默制药承接外部客户定制研发生产服务订单实现营业收入5249.3万,较去年同期增长152.4%,实现毛利率42.1%。截至2023年12月31日,赛默制药累计已完成项目落地验证400多个品种,申报注册200个品种。

投资建议与盈利预测

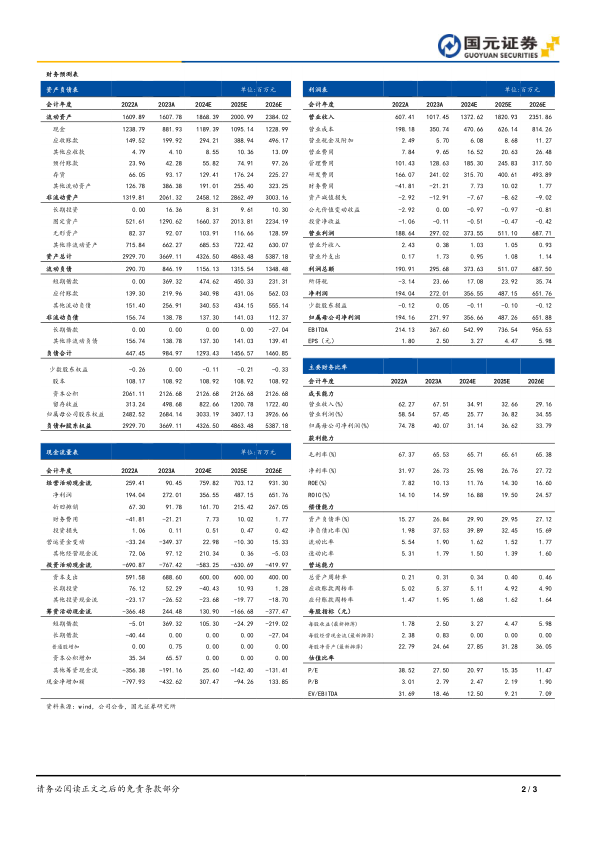

公司持续强化"技术转化+受托开发+权益分成"经营模式,截至2023年末,公司新增订单13.60亿(+35.06%),充足的订单为公司业绩增长带来持续增长,上调预测,预计公司2024-2026年营业收入分别为13.72/18.21/23.52亿元,增速分别为34.91%/32.66%/29.16%;归母净利润为3.57/4.87/6.52亿元,增速分别为31.14%/36.62%/33.79%;EPS为3.27/4.47/5.98元/股,对应PE为20.97/15.35/11.47。维持“买入”评级。

风险提示

核心人才流失和技术泄密风险;竞争加剧风险;产能投放不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用