百诚医药(301096)

事件:2024年8月14日,百诚医药发布2024年中报业绩。公司上半年实现收入5.25亿元,同比增长23.88%,归母净利润1.34亿元,同比增长12.35%,扣非净利润1.23亿元,同比增长3.13%。单季度看,Q2实现收入3.09亿元,同比增长17.65%,归母净利润0.84亿元,同比持平,扣非净利润0.74亿元,同比下降12.28%。

自主转化业务持续高增,转型布局创新药和难仿药开发服务。2024H1研发技术成果转化收入2.90亿元,同比增长52.43%,毛利率维持在87.28%的较高水平,上半年成功转化36个项目。1)仿制药板块:截至2024年上半年,公司已经立项尚未转化的自研项目近300项,其中完成小试阶段196项、完成中试放大阶段40项、在验证生产阶段30项;已获批的权益产品有19项,随着下游客户产品销售逐渐放量,将为公司带来稳健增长的利润分成。2)新药板块:自研项目共17个,包括11个小分子化药和6个大分子生物药,其中1类新药BIOS-0618已经进入临床II期阶段;并且获得4个2类新药的IND批件。2024年6月公司与北京远方通达就2类改良型新药2022HY052达成合作,公司将70%的产权以7000万元转让给北京远方通达,并继续负责本品的研发、临床及生产等全部相关工作。新药管线蕴含较大的转让价值,随着后续在研产品梯队陆续实现成功转让,将为公司长期发展开拓新增长曲线。

受托研发服务短期承压,新签订单仍保持稳健。2024年上半年公司受托服务业务中,药学研究收入1.13亿元,同比下降9.09%,毛利率为57.78%,同比减少0.43pts,临床服务收入0.93亿元,同比增长32.22%,毛利率为37.38%,同比减少1.84pts。近年来国内仿制药CRO行业竞争持续加剧,公司通过调整新签合同收款节奏和采取主动的价格策略来赢得更多客户项目,短期面临一定的毛利率和现金流压力。随着合同收款逐渐增长以及权益品种贡献更多利润分成,公司经营性现金流状况将持续改善。2024年上半年公司新签订单为7.11亿元,同比增长13.38%,MAH客户仍然是收入贡献来源,上半年收入占比达到59.53%。赛默制药上半年对内对外收入0.62亿元,累计已完成落地验证520多个项目,储备多剂型生产线满足客户CDMO需求。

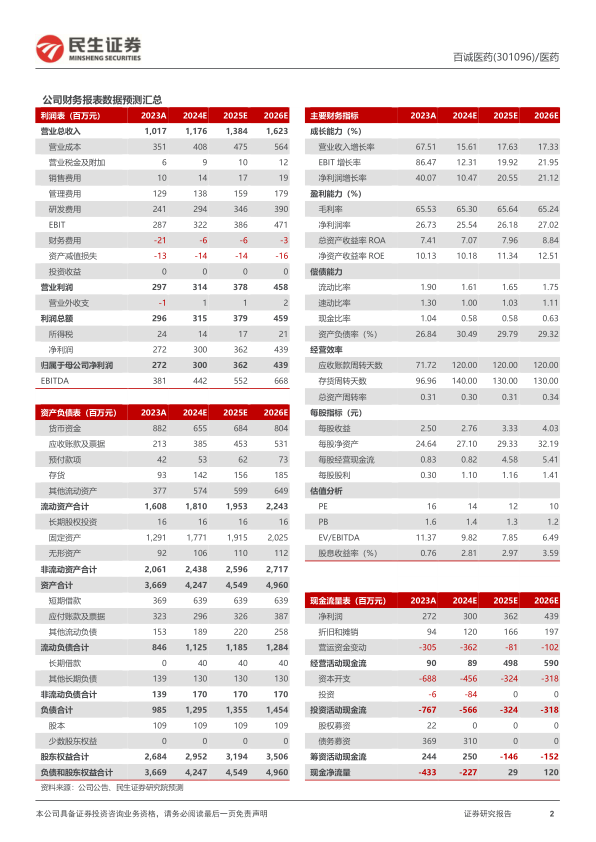

投资建议:百诚医药是国内特色仿制药CRO龙头,为客户提供仿制药开发、一致性评价及创新药开发等一体化服务。我们预计2024-2026年公司实现收入为11.76/13.84/16.23亿元,同比增长15.6%/17.6%/17.3%,归母净利润为3.00/3.62/4.39亿元,对应PE为14/12/10倍,维持“推荐”评级。

风险提示:客户回款风险、需求下降风险、政策变化风险、行业竞争风险、研发失败风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用