三诺生物(300298)

投资要点

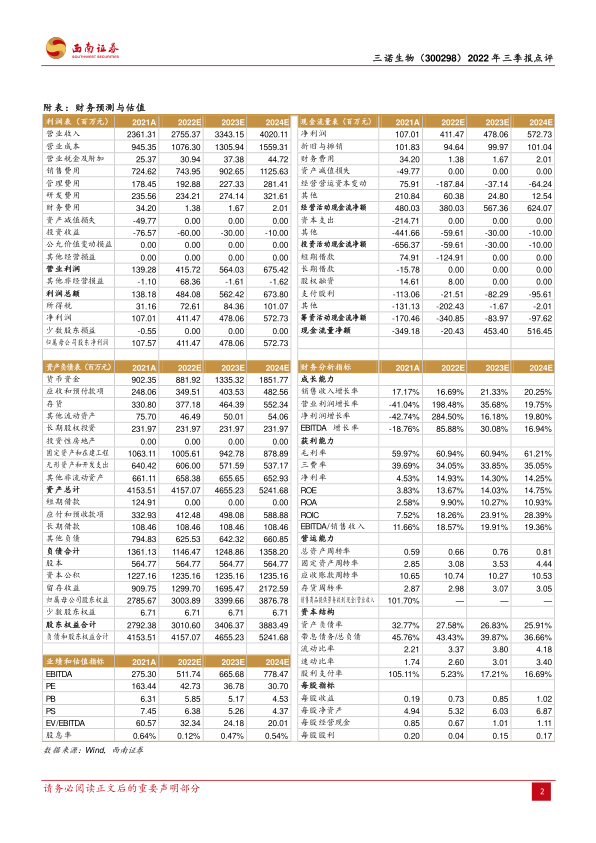

业绩总结:2022 年三季度营业收入 19.8 亿元 (+13.2%)。 归属于上市公司股东的净利润 3.6 亿元 (+84.6%)。 归属于上市公司股东的扣除非经常性损益的净利润 3.0 亿元(+59.6%)。 分季度来看, 2022Q3 营业收入为 6.9 亿元(+11.4%)。归母净利润 1.5 亿元(+97.2%)。归属于上市公司股东的扣除非经常性损益的净利润 1.5 亿元(+102.2%) 。

BGM 稳定增长, i POCT 和海外业务注重高质量发展。传统 BGM 业务稳健增长,我们预计 BGM 在 Q1-Q3 增速超过 10%。公司海外业务和 iPOCT 在今年转变发展战略,在减少投入低效推广费用情况下仍然实现较快收入增长。公司前三个季度的毛利率为 60.7%,环比提升 1.6pp ,同比降低 4.4pp。

费用管控较好,海外子公司扭亏贡献投资收益。前三季度实现投资收益 5937.7万元,同比增长 286.3%,主要系公司联营企业长沙心诺健康产业投资有限公司全资子公司 Trividia Health Inc.收到仲裁裁决赔偿款及经营改善所致。同时海外子公司 Trividia Health Inc. 和 PTS 均实现盈利,贡献投资收益。 三季度销售费用5.4 亿元,同比下降 8.4%。销售费用率减少主要因新会计准则调整会计核算口径,运输成本计入营业成本。同时,iPOCT 产品与海外营销费用投入减少。财务费用率为-77 万元,主要系汇兑损益带来的额外收益。管理费用 1.4 亿元,同比增长 24.9%。研发费用 1.8 亿元,同比增长 28.1%,主要系 CGM 研发投入加大。

CGM 在国内外获批在即。公司研发的 CGM 系统注册申请进展顺利,7 月 28日收到国家药监局下发关于 CGM 医疗器械注册申请《受理通知书》 ,公司产品临床试验结果较好,MARD 值约为 7 .9%,属于全球领先水平,国内上市时间预计为 2022 年四季度或 2023 年一季度。公司正有序推进临床试验工作,加速美国 FDA、欧盟 CE 临床试验申报进程,预计明年二季度获得欧盟 CE 认证。

盈利预测与投资建议。 预计 2022-2024 年归母净利润分别为 4.1 亿元、 4.8 亿元和 5.7 亿元。对应 PE 分别为 43 倍、37 倍和 31 倍。维持“买入”评级。

风险提示:研发不及预期、市场竞争加剧风险、商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用