三诺生物(300298)

事件: 公司发布 2023 年半年报。公司 2023 年 1-6 月实现营业收入 20.07亿元( +8.50%,经调整),归母净利润 1.75 亿元( -23.60%,经调整),扣非净利润 1.99 亿元( +20.28%,经调整),经营性现金流 2.51 亿元(( +41.03%,经调整); 2023 年 Q2 实现营业收入 13.49 亿元( +9.68%,经调整),归母净利润 1.08 亿元( -34.42%,经调整),扣非净利润 1.35 亿元( +57.36%,经调整)。

BGM业务保持稳健增长, CGM上市有望打开第二曲线。 从公司2023H1收入来看:①血糖监测系统 13.77 亿元( +5.12%);②血脂检测系统: 1.55亿元( +76.11%);③糖化血红蛋白检测系统 0.87 亿元( +23.38%);④iPOCT0.83 亿元( +7.39%);⑤血压计 0.60 亿元( +14.17%);⑥糖尿病营养、护理等辅助产品 1.34 亿元。 公司 CGM 产品“三诺爱看”已于 2023 年 3 月获三类证并于 4 月底上市销售, 其具备低电位、不依赖氧气、干扰物少、稳定性好和准确性高等优点, i3 MARD 值为 8.71%, h3 MARD 值达 7.45%。据灼识咨询数据, 2020 年我国 I 型/II 型糖尿病病人 CGM 渗透率分别仅为6.9%/1.1%,较美国( 25.8%/9%)存在较大差距,随着老龄化带动糖尿病患者基数增加、健康管理及医疗消费意识增强,我国 CGM 渗透率有望快速提升,公司作为国内率先推出成熟 CGM 产品的先行者,或将充分受益。

心诺健康并表影响表观利润,海外子公司经营持续改善。 2023 年 6 月公司以 4.97 亿元现金认购心诺健康 55%股权( 3.4 亿元新增注册资本),完成对美国子公司 Trividia 控股。 2023H1 心诺健康实现营业收入 5.12 亿元,净利润-0.78 亿元( 2022 年曾收到一次性仲裁赔款及利息 0.22 亿美元,致本期由盈转亏)。 基于 Sinocare 品牌与子公司 PTS、 Trividia 协同销售,公司实现海外营销网络整合,目前产品已覆盖 135 个国家/地区。 随着公司进一步推动 PTS 与 Trividia 业务整合, 深入探索国际采购、市场开拓、研发生产等协同,未来公司经营成本、产品矩阵、业务版图有望愈发改善。

多渠道运营树立品牌形象,精益打磨培育核心产品力。 公司在零售、临床、国际等市场不断发力,目前已占据零售端近 50%市场份额,覆盖主流电商平台 20+,进入全国 30 个省份 3,200+医院,为 1,100+医院提供糖尿病管理系统软件,为 8,000+基层医疗机构提供 iPOCT 产品和服务,并在85 个国家/地区完成产品注册,不断加大市场开拓力度的同时持续巩固品牌形象。 此外,公司坚持高水平研发投入, 2023H1 研发投入 1.61 亿元,占营收比例为 8.03%,除 CGM 注册上市外,主要研发/创新成果包括:①高性价比手持慢病监测产品及多功能标准化桌面实验室;②院内外一体化智慧医疗平台; ③PDL(( 精准桌上实验室) 研发体系;④“国家知识产权优势企业”:国内累计授权专利 328 项+软件著作权 138 项, II 类医疗器械注册证分别 145 项及 III 类医疗器械注册证 1 项。

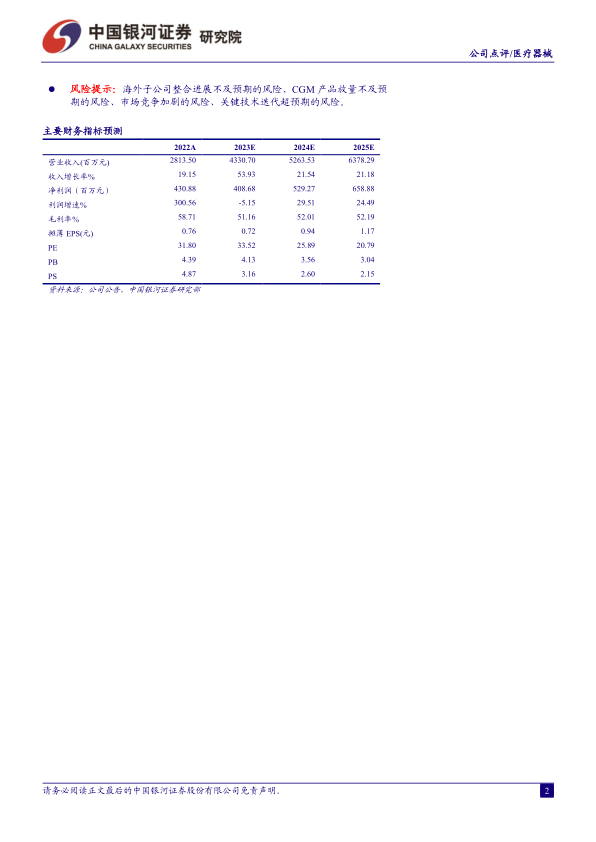

投资建议: 公司是国内血糖检测龙头,基于全球化布局持续完善、 CGM产品上市放量在即,未来成长空间有望快速打开。 我们预计公司 2023-2025年归母净利润为 4.09/5.29/6.59 亿元,同比-5.15%/+29.51%/+24.49%, EPS为 0.72/0.94/1.17 元,当前股价对应 PE 为 34/26/21 倍, 首次给予“推荐”评级。

风险提示: 海外子公司整合进展不及预期的风险、 CGM 产品放量不及预期的风险、 市场竞争加剧的风险、 关键技术迭代超预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用