中心思想

业绩结构性调整与增长潜力显现

国药一致在2017年上半年经历了业务结构的深度调整,虽然表面营收和净利润有所下降,但剔除重组和一次性投资收益影响后,公司核心业务展现出强劲的内生增长动力。零售业务的净利率显著改善,而分销业务在短期政策压力下,长期龙头地位和整合优势将持续受益。

战略布局优化与估值吸引力

公司通过剥离医药工业资产并以参股形式分享其发展红利,优化了资产结构,并获得了稳定的投资收益。作为全国零售和两广分销的龙头企业,国药一致在行业集中度提升和医药分家的大趋势下具备显著优势。同时,国企改革的预期也为其经营效率和盈利能力提升提供了想象空间,当前估值具备吸引力。

主要内容

业绩回顾与调整后增长分析

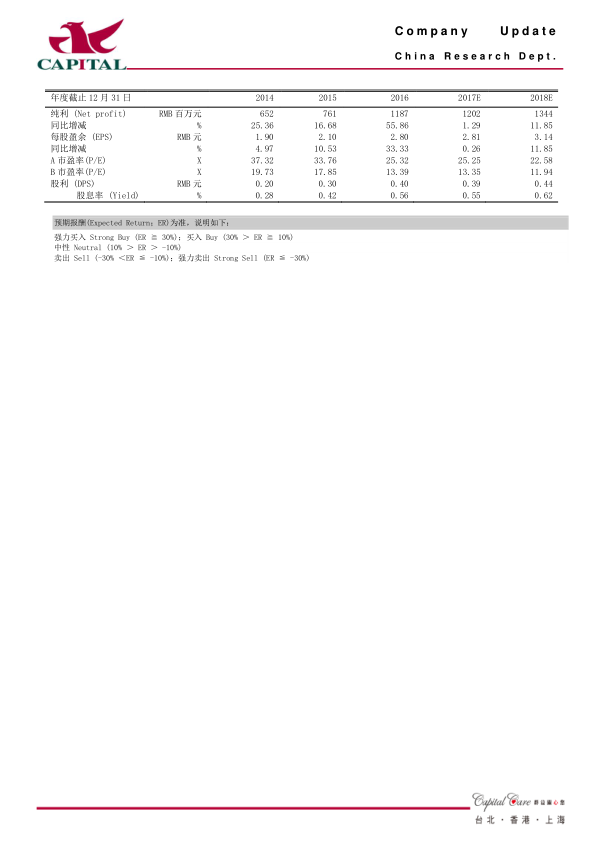

报告显示,国药一致上半年实现营业收入205.3亿元,同比微降0.2%;净利润为5.6亿元,同比下降15.6%。然而,这一数据受到2016年10月重组置出三家医药工业企业的影响。若剔除此因素,公司净利润实际同比增长6.7%。此外,去年同期出售致君苏州67%股权获得1.2亿元投资收益,若扣除该一次性收益,公司净利润实际同比增长高达37%,充分体现了公司在调整后的业务增长韧性。

医药分销业务:短期承压与长期优势

短期业绩表现

受医院对外药房托管、药品集中采购等政策因素影响,公司医药分销业务增速短期内有所回落,其中广东区域受影响较大。子公司国控广州上半年营收为78.4亿元,同比仅增长0.8%。整体医药分销业务实现营业收入157.54亿元,同比微增1.56%;录得净利润3.06亿元,同比增长5.50%。这表明尽管面临政策压力,分销业务仍保持了盈利增长。

长期发展潜力

从中长期来看,经过整合后的国药一致已成为两广区域的医药分销龙头企业。在“两票制”和“营改增”等政策推动下,行业集中度将进一步提升,公司作为龙头企业将持续受益。随着新进子公司的业务对接和整合理顺,预计公司分销业务将恢复稳健增长态势。

医药零售业务:净利率显著改善

国大药房业绩亮点

报告期内,公司并入的国大药房表现亮眼,上半年实现营收48.9亿元,同比增长12.0%;实现净利润1.0亿元,同比增长30.1%。尽管上半年12%的营收增速略低于2016年全年14%的增速,但其净利润的显著增长表明了经营质量的提升。

经营效率提升

国大药房的经营质量持续改善,毛利率同比提升0.15个百分点,费用率同比下降0.38个百分点。这些积极变化使得净利率从去年全年的1.8%提升了0.2个百分点至2.0%。报告预计,未来零售业务的净利率仍有进一步改善的空间,这将为公司贡献更稳定的利润增长。

参股医药工业:持续贡献投资收益

战略性股权投资布局

完成整合后,国药一致不再控股医药工业企业,而是通过参股形式分享其发展红利。公司目前参股致君医药(49%)、坪山制药(49%)、现代制药(15.6%)和万乐药业(35.2%)等企业。这种战略转型使得公司能够轻资产地从医药工业领域获得收益。

投资收益贡献分析

上半年,公司共获得1.5亿元的投资收益。其中,现代制药贡献了约0.6亿元,致君制药和坪山制药合计贡献约0.7亿元。鉴于现代制药正处于重组融合的第一年,预计随着整合的深入,其业绩将不断提升,并带动致君制药、坪山制药等参股企业的业绩增长,从而为国药一致带来可持续的投资收益。

盈利预测与投资建议

盈利预测调整

鉴于短期内分销业务面临的压力,报告下调了国药一致的盈利预测。预计2017年公司净利润为12.0亿元(同比增长2.8%),每股收益(EPS)为2.8元;2018年净利润为13.4亿元(同比增长11.9%),EPS为3.14元。

估值与投资评级

根据新的盈利预测,公司A股2017/2018年对应的市盈率(PE)分别为25倍/23倍,B股对应的PE分别为13倍/12倍。报告指出,国药一致在整合后已成为全国的零售龙头和两广区域的分销龙头,将在未来行业集中度提升以及“医药分家”的行业趋势中持续受益。此外,作为国药系控股子公司,公司有望受益于国企混合所有制改革,进一步提高经营效率和净利率。综合来看,目前公司A股估值合理,B股估值较低,因此维持“买入”的投资建议。

总结

国药一致在2017年上半年通过业务结构调整,成功应对了分销业务的短期政策压力,并实现了零售业务的显著增长和净利率改善。尽管营收和净利润在重组因素影响下有所波动,但剔除一次性因素后,公司核心业务展现出强劲的内生增长动力。通过战略性参股医药工业企业,公司持续获得稳定的投资收益。展望未来,国药一致作为医药流通和零售领域的区域及全国性龙头,将受益于行业集中度提升、“医药分家”等政策趋势以及国企混合所有制改革带来的经营效率提升。报告维持对国药一致的“买入”投资建议,认为其A股估值合理,B股估值较低,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用