中心思想

业绩承压与战略调整并存

国药一致2017年三季报显示,公司业绩略低于预期,营业收入同比增长0.54%,归母净利润同比减少11.67%。这主要受2016年同期高基数效应(重大资产重组及资产出售)以及“两票制”政策推广对分销业务的冲击影响。尽管短期业绩面临压力,但公司通过引入战略投资者优化国大药房股权结构,旨在提升零售业务的运营效率和盈利能力,为未来增长注入新动力。

零售与分销双轮驱动的增长潜力

公司坚定“全国零售+两广分销+工业投资”的发展战略,致力于构建批零一体化的双轮驱动模式。国大药房引入战略投资者后,其全国性直营药品零售网络(拥有3693家门店)有望实现效率再提升,净利率持续改善。分析师维持“增持”评级,预计未来三年(2017-2019年)EPS将持续增长,显示出对公司长期发展战略和国大药房增长潜力的信心。

主要内容

2017年三季报业绩分析

国药一致2017年前三季度实现营业收入312.79亿元,同比微增0.54%,显示出营收增长的显著放缓。归属于母公司股东的净利润为8.03亿元,同比下降11.67%,主要受到多重因素影响。然而,扣除非经常性损益后的归母净利润达到7.91亿元,同比增长37.71%,表明主营业务盈利能力有所改善。每股收益(EPS)为0.5777元。

营收与净利波动原因

营业收入和归母净利润的下降主要归因于:

- 2016年高基数效应: 2016年10月公司完成了重大资产重组,导致2016年前三季度数据包含了已置出的三家工业公司的净利润。此外,2016年出售苏州致君40%股权产生的1.2亿元投资收益也计入同期,进一步推高了基数。

- 分销业务放缓: “两票制”政策的推广对公司的调拨业务产生了影响,导致分销业务增速放缓。

尽管如此,公司毛利率表现亮眼,达到10.43%,同比提升3.26个百分点,但环比略有下滑0.1个百分点。三费费率为7.32%,较2016年同期微升0.03个百分点,显示公司在费用控制方面保持相对稳定。

国大药房战略引资与未来展望

2017年9月10日,公司公告拟通过挂牌征集方式引入一名战略投资者,以不低于27.67亿元的价格持有国大药房40%的股权。增资扩股完成后,国药一致仍将持有国大药房60%的股权,保持控股地位。

国大药房的战略价值与效率提升

国大药房作为公司重要的零售板块,拥有覆盖全国的直营药品零售网络,门店总数达到3693家,其中包括2663家直营店和1030家加盟店。引入战略投资者预计将带来多方面积极影响:

- 经营效率提升: 战略投资者的引入有望为国大药房带来先进的管理经验、市场资源和运营模式,从而进一步提升其整体经营效率。

- 净利率持续改善: 随着效率的提升和规模效应的显现,国大药房的净利率有望持续改善,为公司贡献更稳定的利润增长。

这一战略举措符合公司“全国零售+两广分销+工业投资”的发展战略,旨在通过整合现有资源,建立批零一体化的双轮驱动发展模式,优化业务结构,增强核心竞争力。

财务预测与关键指标分析

根据华安证券研究所的盈利预测,国药一致未来三年的业绩将逐步改善。

盈利能力与增长趋势

| 财务指标 (百万元) |

2016 |

2017E |

2018E |

2019E |

| 营业收入 |

41248 |

42538 |

45640 |

49762 |

| 收入同比 (%) |

59% |

3% |

7% |

9% |

| 归属母公司净利润 |

1187 |

1079 |

1149 |

1331 |

| 净利润同比 (%) |

56% |

-9% |

6% |

16% |

| 毛利率 (%) |

11.2% |

10.6% |

10.8% |

11.2% |

| ROE (%) |

14.4% |

11.4% |

11.0% |

11.5% |

| 每股收益 (元) |

2.77 |

2.52 |

2.68 |

3.11 |

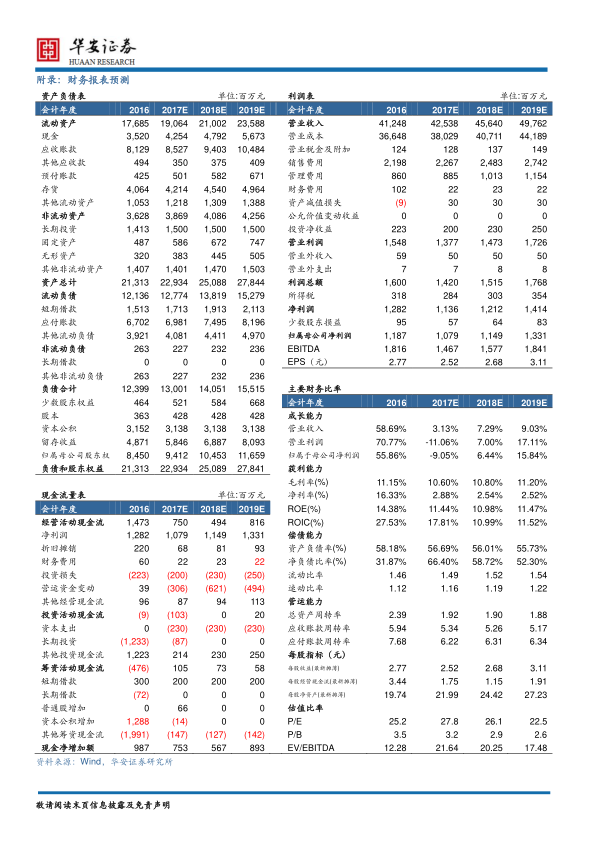

预计2017年营业收入将达到425.38亿元,同比增长3.13%;归母净利润为10.79亿元,同比下降9.05%,主要受2016年高基数影响。但从2018年起,随着业务整合的深入和国大药房效率的提升,预计营业收入和归母净利润将恢复增长,2019年净利润同比增速有望达到16%。毛利率预计在10.6%至11.2%之间波动,保持相对稳定。净资产收益率(ROE)预计在11%左右,显示公司盈利能力保持在健康水平。

偿债能力与营运效率

| 主要财务比率 |

2016 |

2017E |

2018E |

2019E |

| 资产负债率 (%) |

58.18% |

56.69% |

56.01% |

55.73% |

| 流动比率 |

1.46 |

1.49 |

1.52 |

1.54 |

| 速动比率 |

1.12 |

1.16 |

1.19 |

1.22 |

| 总资产周转率 |

2.39 |

1.92 |

1.90 |

1.88 |

| 应收账款周转率 |

5.94 |

5.34 |

5.26 |

5.17 |

公司的资产负债率预计将从2016年的58.18%逐步下降至2019年的55.73%,显示偿债能力持续改善。流动比率和速动比率均呈现稳步上升趋势,表明公司短期偿债能力增强。总资产周转率和应收账款周转率略有下降,可能反映了业务规模扩大或应收账款管理策略的调整,但整体营运能力仍保持在合理水平。

估值与风险提示

基于盈利预测,公司2017年、2018年、2019年对应的市盈率(P/E)分别为28倍、26倍、23倍,估值水平逐步趋于合理。分析师维持公司“增持”评级。

同时,报告提示了潜在风险,包括业务整合不及预期和政策变动风险。这些风险可能对公司的未来业绩和发展战略产生影响,需要投资者密切关注。

总结

核心业绩回顾

国药一致2017年三季报显示,公司前三季度营业收入同比增长0.54%至312.79亿元,归母净利润同比下降11.67%至8.03亿元。业绩下滑主要受2016年高基数(重大资产重组及资产出售)和“两票制”政策对分销业务的影响。尽管短期内业绩承压,但扣非归母净利润同比增长37.71%,表明主营业务盈利能力有所改善。

未来发展驱动力

公司积极推进战略转型,通过引入战略投资者优化国大药房的股权结构,旨在提升其经营效率和净利率。国大药房作为拥有3693家门店的全国性零售网络,在战略投资者的助力下,有望成为公司未来业绩增长的重要驱动力。公司坚持“全国零售+两广分销+工业投资”的发展战略,致力于构建批零一体化的双轮驱动模式。分析师维持“增持”评级,并预测未来三年EPS将持续增长,反映了市场对公司长期发展潜力和战略执行的积极预期。同时,投资者需关注业务整合和政策变动可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用