中心思想

业绩稳健增长,批零一体化战略成效显著

国药一致2018年上半年在医药行业政策调整(如“两票制”)的背景下,营收增速虽有所放缓,但通过优化业务结构、提升高毛利率业务占比,实现了归母净利润的较快增长。公司积极推进“批零一体化”协同发展战略,分销业务完成渠道调整,零售业务稳步扩张并提升门店质量,整体盈利能力显著增强。

盈利能力提升,市场地位持续巩固

报告期内,公司销售毛利率和销售净利率均实现同比提升,显示出其在应对政策挑战和市场竞争中的经营韧性。医药分销业务在两广地区保持领先地位,并通过拓展医院直销业务提升毛利率;医药零售业务(国大药房)则通过优质门店布局和医保资源优势,巩固了其在全国范围内的市场领先地位,销售规模位居行业第一。

主要内容

财务表现与驱动因素

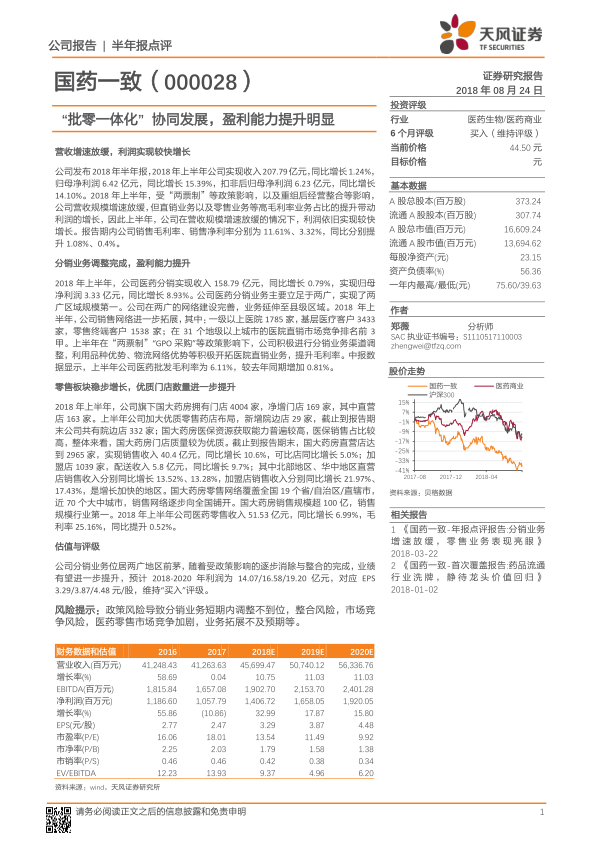

国药一致2018年上半年实现营业收入207.79亿元,同比增长1.24%,增速有所放缓。然而,归属于母公司股东的净利润达到6.42亿元,同比增长15.39%;扣除非经常性损益后归母净利润为6.23亿元,同比增长14.10%。营收增速放缓主要受“两票制”等政策影响以及重组后经营整合的影响。利润实现较快增长则得益于直销业务和零售业务等高毛利率业务占比的提升。报告期内,公司销售毛利率为11.61%,同比提升1.08个百分点;销售净利率为3.32%,同比提升0.4个百分点,盈利能力提升明显。

分销业务的战略调整与成效

2018年上半年,公司医药分销业务实现收入158.79亿元,同比增长0.79%;实现归母净利润3.33亿元,同比增长8.93%。公司分销业务主要立足于两广地区,在该区域实现了规模第一,并建立了完善的县级区域网络。上半年,公司销售网络进一步拓展,服务一级以上医院1785家,基层医疗客户3433家,零售终端客户1538家,并在31个地级以上城市的医院直销市场竞争中排名前三甲。面对“两票制”和“GPO采购”等政策影响,公司积极进行分销业务渠道调整,利用品种优势和物流网络优势,大力开拓医院直销业务,有效提升了毛利率。中报数据显示,上半年医药批发毛利率为6.11%,较去年同期增加0.81个百分点。

零售业务的扩张与质量提升

零售板块在2018年上半年保持稳步增长。公司旗下国大药房门店总数达到4004家,净增门店169家,其中直营店新增163家。公司持续加大优质零售药店布局,新增院边店29家,报告期末院边店总数达到332家。国大药房在医保资源获取方面能力较强,医保销售占比较高,整体门店质量较高。截至报告期末,国大药房直营店达到2965家,实现销售收入40.4亿元,同比增长10.6%,可比店同比增长5.0%。加盟店1039家,配送收入5.8亿元,同比增长9.7%。其中,北部地区和华中地区直营店销售收入分别同比增长13.52%和13.28%,加盟店销售收入分别同比增长21.97%和17.43%,是增长较快的区域。国大药房零售网络覆盖全国19个省/自治区/直辖市,近70个大中城市,销售网络逐步向全国铺开,销售规模超100亿元,位居行业第一。上半年医药零售收入51.53亿元,同比增长6.99%,毛利率为25.16%,同比提升0.52个百分点。

未来业绩预测与潜在风险

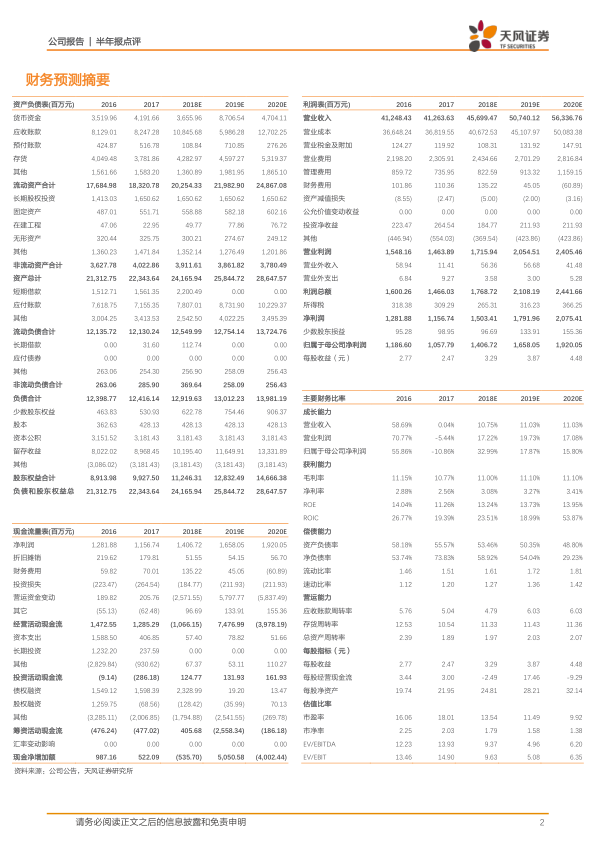

分析师预计,随着政策影响的逐步消除和公司整合的完成,国药一致的分销业务业绩有望进一步提升。预测公司2018年至2020年归母净利润分别为14.07亿元、16.58亿元和19.20亿元,对应的每股收益(EPS)分别为3.29元、3.87元和4.48元。基于此,维持“买入”评级。然而,公司也面临多重风险,包括政策风险可能导致分销业务短期内调整不到位、整合风险、市场竞争风险以及医药零售市场竞争加剧、业务拓展不及预期等。

总结

国药一致2018年上半年在行业政策调整的背景下,通过“批零一体化”战略的深入实施,成功实现了盈利能力的显著提升。尽管营收增速放缓,但得益于高毛利率业务占比的增加,归母净利润实现较快增长。分销业务通过渠道调整和医院直销拓展,巩固了两广地区的市场领先地位并提升了毛利率;零售业务则通过优质门店布局和网络扩张,进一步强化了其在全国药店连锁领域的龙头地位。展望未来,公司业绩有望持续增长,但需警惕政策、整合及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用