中心思想

业绩分化与战略转型

国药一致在2018年上半年展现出业绩分化的特点,整体营收增速放缓,但归母净利润实现显著增长,符合市场预期。公司核心观点在于其分销业务面临政策性挑战导致增速放缓,正积极寻求业务创新和向服务化转型;而零售业务则表现强劲,净利润超预期增长,成为公司业绩增长的主要驱动力。

零售业务驱动增长

报告强调,国药一致的零售业务,特别是国大药房,通过门店扩张、存量门店挖掘以及批零一体化项目,实现了营收和净利润的双重高增长。与沃博联的战略合作被视为进一步提升零售业务效率和盈利能力的关键举措,预示着零售板块将持续驱动公司未来的业绩增长和净利率提升。

主要内容

2018上半年财务表现概览

根据公司2018年中报,国药一致上半年实现营业收入207.79亿元,同比增长1.24%;归属于母公司净利润6.42亿元,同比增长15.39%。毛利率为11.61%,同比提升1.08个百分点,三费费率整体保持稳健,小幅抬升。从单季度数据来看,2018年第二季度营收105.23亿元,同比增长2.14%;归母净利润3.49亿元,同比增长23.08%。第二季度毛利率达到12.3%,净利率为3.6%,同比分别提升1.1个百分点和0.6个百分点,显示出盈利能力的持续改善。

分销业务面临挑战与转型

分销业务在2018年上半年实现收入154.30亿元,同比增长0.79%,增速持续放缓。这主要是受到“两票制”政策执行导致调拨业务萎缩,以及GPO(药品集中采购)和药房托管模式带来的品种降价压力影响。尽管面临挑战,分销业务的毛利率仍同比提高0.81个百分点至6.11%。公司正积极通过业务创新和向服务化转型来应对挑战,以期逐步增加分销业务的毛利率。

零售业务强劲增长与战略布局

国大药房作为公司零售业务的核心,在2018年上半年表现出色,实现营收51.44亿元,同比增长5.23%;净利润1.39亿元,同比大幅增长40.66%,远超预期。零售业务的毛利率为25.16%,同比提升0.52个百分点。上半年,国大药房净增169家门店(其中直营店163家,院边店增加29家至332家),门店总数达到4004家(直营2965家,加盟1039家),业务已覆盖19个省级地区和70个大中城市。零售收入增长主要来源于存量门店的挖掘(可比店增速5%)、新建门店以及批零一体化项目的对接。此外,公司已与沃博联(Walgreens Boots Alliance)签订入股40%协议(尚处于国家商务部反垄断局审查阶段),预计通过此次交易,国大药房有望建立差异化的商业模式,进一步提升管理和经营效率,从而持续提升净利率。

未来盈利展望与投资建议

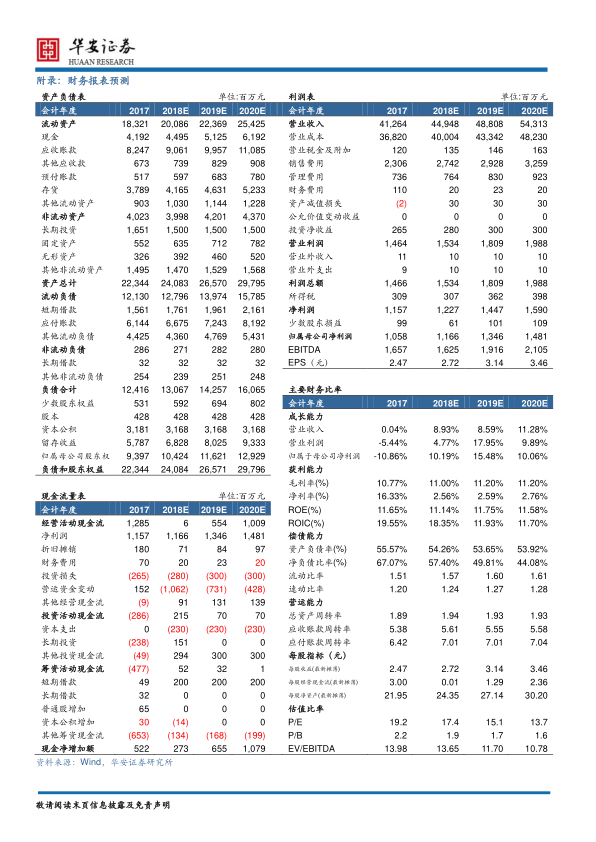

基于对公司业务发展趋势的分析,报告预计国药一致2018年、2019年和2020年的每股收益(EPS)分别为2.72元、3.14元和3.46元。对应当前股价,预测市盈率(P/E)分别为17倍、15倍和14倍。鉴于公司零售业务的强劲增长潜力以及分销业务的转型升级,报告维持对国药一致的“增持”投资评级。

潜在风险因素分析

报告提示了公司未来可能面临的风险,主要包括业务整合不及预期以及政策变动风险。这些风险可能对公司的经营业绩和市场表现产生不利影响,需要投资者予以关注。

总结

国药一致2018年上半年业绩整体符合预期,归母净利润实现两位数增长,主要得益于零售业务的超预期表现。尽管分销业务受政策影响增速放缓,但公司正积极通过创新和转型应对。零售业务通过门店扩张、效率提升和与沃博联的战略合作,展现出强劲的增长势头和持续提升净利率的潜力。基于此,报告维持“增持”评级,并提示业务整合和政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用