中心思想

本报告对国药一致(000028)2018年年报及2019年一季报进行了分析,核心观点如下:

-

业绩稳健增长,盈利结构优化: 公司2018年营收稳步提升,归母净利润显著增长,主要得益于高毛利率的分销品种与零售业务占比提升。

-

分销业务转型创新,零售板块表现亮眼: 公司在两广地区的分销网络完善,积极发展零售直销、器械耗材等业务,零售板块通过门店扩张、创新业务等方式实现可圈可点的增长。

-

国际合作开启,未来发展可期: 国大药房引入沃博联,有望通过国际合作提升经营效率和管理水平。

盈利能力提升的原因分析

报告指出,国药一致盈利能力提升主要得益于高毛利率的分销品种与零售业务占比提升。

分销与零售业务的增长策略

报告强调,国药一致在分销领域明确了重点发展零售直销、器械耗材、零售诊疗、基层医疗四大业务方向,并取得有效突破。

主要内容

2018年营业规模稳步提升,归母净利润增长14.46%

- 公司2018年实现营收431.22亿元,同比增长4.51%;实现归母净利润12.11亿元,同比增长14.46%。

- 2019年一季度营收118.79亿元,同比增长15.82%;实现归母净利润3.00亿元,同比增长2.53%。

两广分销网络完善,积极发展分销业务转型创新

- 2018年医药批发业务收入318.67亿元,同比增长2.72%,占总营收73.90%;医药零售收入108.73亿元,同比增长9.91%,占比25.21%。

- 分销业务集中于两广地区,重点发展零售直销、器械耗材、零售诊疗、基层医疗四大业务方向。

- 国控广州获得广州GPO医疗机构委托药品经营企业集中议价资质;推动两票制131个重点合作项目落地执行,广东纯销业务收入增加9.58亿元。

零售板块可圈可点,与沃博联合作开启国际化进程

- 2018年国大药房门店总数达到4275家,净增441家。

- 直营可比老店销售收入同比增长3.7%;扭亏121家门店。

- 整合批零一体化资源,集采销售同比增长20%;积极推动创新业务,第三方OTO配送累计达成销售1404万,同比增长167%。

- 国药药房完成对沃博联的引进,成为中外合资企业,未来有望通过合作提升经营效率。

估值与评级

- 公司是两广地区分销龙头,批零一体化发展战略有望进一步推动公司发展。

- 预计公司分销板块短期存在一定发展压力,调整盈利预测,维持“买入”评级。

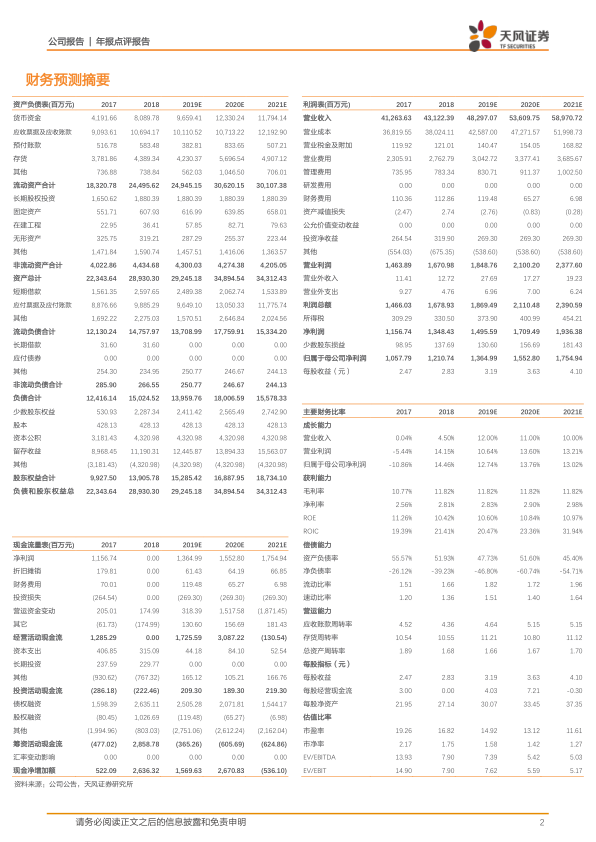

财务数据和估值

- 报告提供了2017年至2021E的详细财务数据和估值,包括资产负债表、利润表、现金流量表以及主要财务比率。

- 对营业收入、净利润、EPS等关键指标进行了预测。

总结

本报告对国药一致2018年年报及2019年一季报进行了深入分析,认为公司在2018年实现了稳健增长,盈利结构持续优化,分销业务转型创新,零售板块表现亮眼,与沃博联的合作开启了国际化进程。尽管分销板块短期存在一定压力,但公司作为两广地区分销龙头,未来发展潜力巨大,维持“买入”评级。

核心业务的增长动力

报告总结了国药一致的核心业务增长动力,包括分销业务的转型创新和零售板块的门店扩张与创新业务。

国际合作带来的机遇

报告强调了与沃博联的国际合作将为国药一致带来管理理念、信息技术和产品供应链管理等方面的提升,从而增强其市场竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用