中心思想

妇幼分子诊断领域的领先地位

凯普生物作为中国分子诊断技术在妇幼检验领域的领先企业,凭借其深厚的技术积累、强大的产品迭代能力和广泛的渠道资源优势,已在HPV、地贫、耳聋等核心产品市场占据重要地位。公司聚焦利基市场,通过持续的产品创新和渠道下沉策略,不断巩固其在妇幼健康领域的竞争力。

产品与渠道协同驱动业绩增长

公司正处于产品快速迭代周期和营销渠道逐步下沉的共振期。新产品如STD十联检的上市有望带来显著业绩弹性,而营销改革和第三方检验中心(ICL)的建设则进一步夯实了渠道竞争力,为未来几年产品放量奠定基础。当前公司估值被市场低估,具备显著的投资潜力。

主要内容

行业趋势与公司核心竞争力

分子诊断行业正处于高速发展阶段,年市场规模增速超过20%,但尚未形成平台型龙头企业。妇幼健康领域,包括优生优育、性病和遗传病等,合计占据分子诊断近一半的应用场景,且具有刚需、消费升级属性和强劲的政策支持(如《健康中国行动(2019—2030年)》),展现出广阔的应用前景。凯普生物凭借其自主创新的导流杂交技术平台,显著提升了检测效率和准确性,为多产品迭代奠定了坚实基础,使其在这一前景广阔的细分市场中具备核心竞争力。

重点产品市场表现与渠道策略

凯普生物的核心产品线在妇幼领域表现突出。HPV检测产品受益于渗透率提升和方法学替代,市场空间约50亿元,公司市占率约1/3,预计未来三年收入增速可达19%。地贫防控工程的全面铺开和“梅州模式”的复制,将推动地贫产品收入未来三年实现30%左右的增长,市场空间约10亿元。耳聋基因检测市场空间约21亿元,公司凭借渠道优势,产品处于快速放量阶段,预计未来三年收入将保持60%-70%的高增长。即将上市的STD十联检作为独家产品,有望切入超60亿元的蓝海市场,预计2020/2021年将实现50%以上的收入增速。此外,公司正积极推进“核酸99”战略,计划在3-5年内全面覆盖病原体、遗传病、肿瘤早诊及个体化用药,力争成为国内核酸分子检测的龙头企业。在渠道方面,公司通过营销改革激发销售团队积极性,并以“产品+服务”一体化模式,通过20家医检实验室(ICL)扩大服务对象,预计医检业务未来三年收入将保持60%以上的高增长,有效促进自有产品下沉渠道并切入检验外包大空间。

一、凯普生物:妇幼检验领域的领先企业

凯普生物是一家专注于分子诊断技术、深耕妇幼检验领域的产品型公司。分子诊断行业正处于快速发展初期,各细分领域的企业都在迅速成长。凯普生物作为聚焦妇幼体系的领先企业,展现出强大的产品迭代能力和丰富的渠道资源优势。公司早期的HPV、地贫、耳聋等产品已持续验证了其在该细分渠道的竞争力。

公司目前正处于发展的相对初期,这为未来的业绩增长奠定了弹性基础。首先,公司的产品迭代已进入加速期,除了存量的HPV、地贫、耳聋、STD等产品外,在研管线也十分丰富,包括即将获批的STD十联检、G6PD、B族链球菌、SOX1和PAX1基因甲基化等品种,这是公司未来2-3年成长性的重要基础。其次,公司的渠道能力已通过HPV等产品得到初步验证,并通过布局第三方诊断业务(ICL)促进渠道下沉,进一步强化了渠道竞争力。

从财务数据来看,凯普生物在2012-2018年间实现了27%的收入复合增速。2018年,公司产品收入结构中,HPV试剂盒占据了75.8%的份额,显示出其核心产品的强大支撑作用。

二、行业:分子诊断处于快速发展期,妇幼体系是具前景的细分场景

(一)分子诊断处于发展初期、各领域百花齐放,暂未形成平台龙头

分子诊断技术通过检测病原体或人体内生物大分子的存在、结构、表达水平变化等,实现疾病诊断或易感性预估。相较于其他体外诊断技术,分子诊断具有速度更快、灵敏度更高、特异性更强等显著优势,已成为体外诊断领域重要的研究和发展方向。中国分子诊断市场正处于快速发展期,年市场规模增速超过20%,快于全球市场。

尽管行业发展迅速,但由于其较高的技术壁垒(产品认证周期长、学术推广要求高),当前市场尚未出现明显的平台型龙头企业,竞争格局呈现“百花齐放”的态势。

(二)分子诊断在妇幼领域的应用放量有广阔前景

分子诊断技术早期主要应用于传染病检测,目前已广泛拓展到产前筛查、血液筛查、肿瘤个体化诊疗、遗传性疾病筛查等多个领域。其中,优生优育、性病、遗传病等妇幼领域合计占据分子诊断约48%的应用场景,是发展较为成熟且前景广阔的细分市场。

HPV、性病、地贫、耳聋等筛查项目具有防患于未然的特点,受到政策的确定性支持(如《健康中国行动(2019—2030年)》中明确的产前筛查率、新生儿疾病筛查率等政府工作指标),并具备刚需和消费升级属性,受医保影响较小。结合分子诊断在该领域相较传统检测方法的比较优势,我们认为分子诊断在妇幼领域的应用放量具有广阔前景。

鉴于分子诊断在这些领域均处于快速发展初期且暂无平台型龙头,对于相关企业的分析,我们更关注其在特定细分领域的渠道资源优势和产品迭代能力。凯普生物作为该领域的领先企业,在HPV等产品的历史表现已初步验证了其在渠道和产品方面的竞争力。

三、产品:存量产品初步验证公司竞争力,关注STD十联检上市带来的业绩弹性

(一)公司独创导流杂交技术,奠定产品迭代的基础

凯普生物自主创新的导流杂交(Flow-through hybridization)技术是其核心竞争力之一。该技术集PCR检测法、导流杂交法、基因芯片于一体,具有显著优势:杂交时间由数小时缩短至十几分钟;显色实验结果,无需复杂仪器分析;可实现多个样本同步检测,并对一个样本进行多种基因型分析。这项高效、简便的技术平台为公司开发和迭代多系列产品奠定了坚实基础。

(二)HPV稳步增长,STD十联检有望带来业绩弹性

基于导流杂交和荧光PCR两大技术平台,凯普生物开发了宫颈癌检测(含HPV系列、SOX1和PAX1基因甲基化)、产前诊断及新生儿筛查(地中海贫血基因、耳聋易感基因、G6PD等)、生殖健康及优生优育检测(含下生殖道单检/二联检/三联检/十联检、Y染色体微缺失等)等系列产品。

1、HPV:产品优势和妇幼资源铸就细分龙头,渠道下沉有望推动产品收入实现18%的超行业平均增速

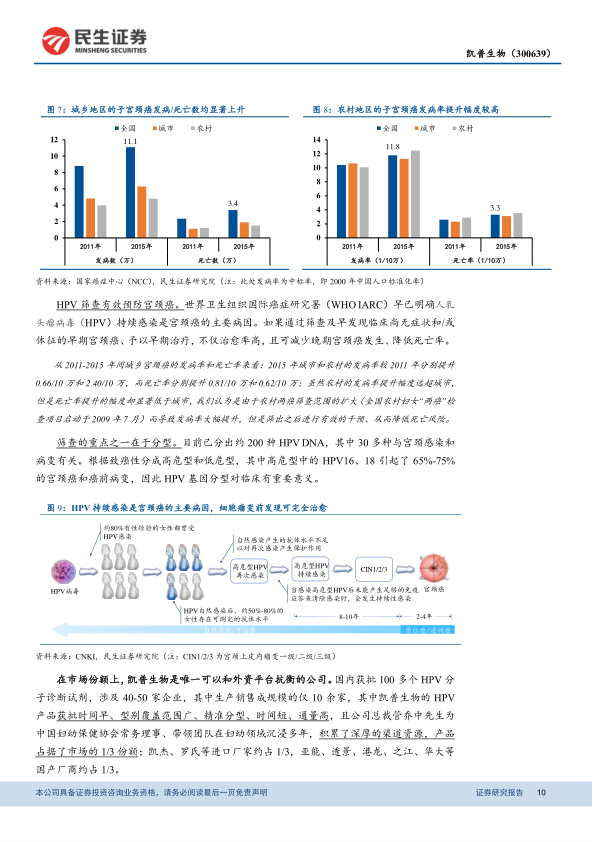

宫颈癌发病率和死亡率逐年攀升,2015年中国子宫颈癌发病数约11.1万,死亡人数约3.4万。HPV持续感染是宫颈癌的主要病因,通过筛查及早发现和治疗可有效预防。HPV基因分型对临床具有重要意义,高危型HPV16、18引起了65%-75%的宫颈癌。

在市场份额方面,凯普生物是国内唯一能与外资平台抗衡的公司。国内获批100多个HPV分子诊断试剂,凯普生物凭借产品获批时间早、型别覆盖广、精准分型、检测时间短、通量高等优势,以及在妇幼领域深厚的渠道资源,占据了市场约1/3的份额。

“渗透率提升+方法学替代”为HPV市场提供了未来增量。当前HPV检测市场理论空间约50亿元,渗透率仅为27%。传统细胞学检测受限于病理医师人数和主观经验,敏感度低,而HPV基因检测可分型、效率高,正逐步替代传统方法。我们预计,到2030年HPV市场规模有望达到41亿元。

凯普生物近几年HPV产品销售额增速保持在15%左右。结合公司产品优势和渠道下沉战略,预计未来三年HPV产品销量增长在20%左右,收入增长在19%左右,有望实现超行业平均增速,进一步提升市场占有率。

2、地贫:防控工程全面铺开、梅州模式有望复制,市场份额位列第二

地中海贫血(地贫)是一种基因缺失或突变导致的遗传性贫血,目前无法治愈,治疗费用高昂。我国长江以南地区是地贫高发区,其中广西、广东和海南三省(区)尤为严重,地贫基因携带率接近4%。

地贫难治但可防,婚前、孕前、产前是防控地贫出生缺陷的三道关口。国家卫计委自2012年起实施地贫防控试点项目,并在2014年扩大至10个省(区、市),基因检测在筛查过程中逐步普及。

凯普生物作为地贫领域的后发者,凭借妇幼体系的渠道优势,市场份额快速提升。公司地贫基因检测系列产品快速便捷、通量高、覆盖广、样本种类多、准确率和灵敏度高。2018年,公司地贫产品销售30.7万人份,实现收入3629万元,同比增长45%,市占率约20%,位列第二。

根据国家统计局数据,2018年地贫高发的南方十省结婚登记388万对夫妇,若均进行地贫基因筛查,市场空间估计在10亿元左右,目前渗透率不足20%。2018年8月,卫健委下发通知进一步加强地贫防控工作。凯普生物联合梅州市妇幼保健计划生育服务中心共建地贫防控标准化实验室,建立“梅州模式”,使梅州市重型地贫患儿出生数从2012年的29例下降至2017年的2例。随着“梅州模式”有望复制至其他地区,预计未来三年地贫产品收入增长在30%左右。

3、耳聋:凭借渠道优势,产品处于快速放量阶段,市场份额前三

听力障碍是我国第二大出生缺陷疾病,我国8296万残疾人群中,听力残疾人群达2780万。每年新增听力障碍人数可达6万人,其中超过60%的先天性聋儿由遗传因素导致。耳聋基因检测可有效预防迟发性/药物性耳聋,并有助于早发现、早诊断、早干预。

凯普生物在耳聋基因检测领域市场份额位列前三,约占15%。公司产品一次性检测我国遗传性耳聋中最常见的4个基因13个突变点,非综合征耳聋检出率近80%。尽管获批时间较晚(2015年),但凭借操作简单、耗时短、取样方便等特色,以及在妇幼筛查的渠道优势,上市后实现快速放量。2018年耳聋产品销售19.4万人份,实现收入2883万元,同比增长70%。

根据国家统计局数据,2018年新生人数1523万人,若按照《健康中国行动》新生儿听力筛查率达到90%的目标,耳聋基因检测的销售规模可达20.56亿元,当前渗透率约为9%。考虑到婚前/孕前/产前筛查、听障诊疗、安全用药指导等其他场景,市场空间或超30亿元。预计未来三年耳聋产品收入将维持60%-70%的高增长。

4、STD:首家十联检产品即将上市,有望享超60亿蓝海市场

性传播疾病(STD)是重要的公共卫生问题,其中淋球菌(NG)、沙眼衣原体(CT)和解脲脲原体(UU)是引起STD最常见的3种病原体,感染率高、复发率高,可引发不孕不育等并发症。NG、CT、UU多数处于无症状感染,仅凭症状和体征难以判断病原体。核酸扩增检测方法(NAATs)因其高灵敏度、特异性和样本转运优势,被推荐用于高危人群筛查。

凯普生物的STD产品基于荧光PCR和导流杂交技术平台,均属核酸检测法,具备高特异性、高敏感性、检测耗时短等优势。2018年STD产品销售26.7万人份,实现收入1505万元,同比增长44%。

公司重点开发的生殖道感染常见病原体检测试剂盒(STD十联检)基于PCR+导流杂交法,可一次取样、同步检测6种性传播疾病10种亚型,是目前国内检测病原体覆盖最广的独家产品。这对于及时发现无症状感染、交叉混合感染并进行精准治疗具有重要意义。

国内检测实验室约一半以上仍使用传统方法,核酸检测市场替代空间巨大。在已上市的约70种核酸检测试剂盒中,90%以上为单检产品,联检产品检测范围有限。凯普生物的STD十联检有望于明年初上市,预计将成为2020年以后的主力品种。我国性病患者人数超过1000万人,若考虑不孕不育的检测空间,市场空间有望达60亿元,当前渗透率不到5%。预计2020/2021年由于十联检的上市,STD产品线有望实现50%以上的收入增速。

5、核酸99:努力打造国内核酸分子诊断产品龙头企业

凯普生物制定了“核酸99”战略,计划在3-5年内实现在病原体、遗传病、肿瘤早期诊断及个体化用药方面的全面覆盖,目标是成为国内核酸分子检测的龙头企业。公司持续推进M-IPD研发体系革新,以缩短开发周期并使研发更贴近市场需求。未来三年,公司计划每年新增20个以上研发项目立项,每年的研发投入不低于5000万元。目前,公司有多个产品处于注册申请或临床试验阶段,包括单纯疱疹病毒核酸检测试剂盒、葡萄糖-6-磷酸脱氢酶基因检测试剂盒、B族链球菌核酸检测试剂盒等,显示出强大的研发储备。

四、渠道:营销改革激发销售动力+医检实验室扩大服务对象,为产品放量蓄能

(一)营销改革,铆足干劲切入空白市场

凯普生物认识到,除了覆盖广泛的HPV产品外,其他产品收入主要集中在广东地区,其他地区贡献较少,且基层覆盖率不足,销售人员驱动力有待提升。为此,公司于今年启动了一轮以总裁管乔中先生为主导、常务副总王建瑜女士协助的营销改革,旨在激发销售团队的积极性。

改革措施包括集中拜访5000家医院以接触高层、实施HPV最大化战略以推动渠道下沉和深度挖潜、开展“加零行动”(即目标为原收入的0倍,鼓励切入空白市场)、以及加强营销激励(如对销售人员给予递增提成和销售额奖励)。从财务数据来看,2019年前三季度的摊薄ROE(10.12%)相比2017年(7.01%)和2018年(8.15%)出现明显提升,表明营销体系变革已初见成效,有望使老产品持续贡献业绩、新产品快速放量,从而带动公司收入的整体提升。

(二)“产品+服务”一体化发展,促进自有产品下沉渠道的同时切入检验外包大空间

对于缺乏先进设备、专业人员或基因诊断资质的医疗机构,凯普生物通过第三方独立医学实验室(ICL)实现市场渗透。公司已成立20家检验所,其中18家取得医疗机构执业许可证,累计投入超1亿元用于装修和设备。这些实验室聚焦高端特检,已开展检验服务项目600余项,并成为欧洲分子基因诊断质量联盟(EMQN)中国唯一服务商。

ICL模式的根本在于规模化和专业化。凯普生物的优势在于部分仪器/试剂可实现自产,而试剂在营业成本中占比高达60%左右,这有望增强公司的成本优势。公司通过香港分子病理检验中心(HK-MPDC)的管理运营积累了良好经验,并计划将其复制到内地各检验所,构建特检检验集团。2018年,公司内地检测样本量大幅增长,整体医检收入4600万元,同比增长102%。其中,HK-MPDC实现收入约2131万元并扭亏为盈,大陆检验所收入2469万元,同比增长251%。

ICL行业市场规模约120亿元,渗透率仍较低。若按照2018年公立医院检验收入3157亿元计算,ICL在公立医院检验收入中的渗透率仅7.6%。若达到美国35%的检验收入外包比例,市场空间可达552亿元,当前渗透率约21.7%,仍有巨大发展空间。我们预计,凭借HK-MPDC运营经验和试剂成本优势,公司医检业务未来三年收入端有望保持60%以上的高增长。

五、盈利预测及投资建议

(一)主要产品的收入拆分与预测

基于对公司核心业务板块的深入分析,包括产品对传统方法学的替代空间、渗透率提升潜力、历史收入表现以及营销改革的影响,我们对凯普生物主要产品收入进行了预测:

- HPV产品: 随着HPV最大化战略和渠道下沉,预计未来三年销量增长约20%,收入增长约19%。

- 地贫产品: 南方十省地贫防控工程全面铺开及“梅州模式”复制,预计未来三年收入增长约30%。

- 耳聋产品: 凭借产品+渠道优势,预计未来三年收入将维持60%-70%的高增长。

- STD产品: STD十联检上市后将成为主力品种,预计2020/2021年收入增速将达50%以上。

- 医检业务: ICL市场空间大、增长快,公司具备运营经验和成本优势,预计未来三年收入保持60%以上的高增长。

综合以上预测,我们预计凯普生物2019-2021年每股收益(EPS)分别为0.69元、0.92元和1.22元。

(二)可比公司估值

截至2019年12月25日收盘价,凯普生物对应2020年预测市盈率(PE)为25.5倍。参考同为分子诊断领域或有生产销售同类产品的可比公司(艾德生物、华大基因、透

微信扫一扫-立即使用

微信扫一扫-立即使用