中心思想

业绩强劲复苏与零售业务突破

国药一致在2020年第三季度展现出强劲的业绩复苏态势,营业收入和归母净利润均实现两位数增长。尤其值得关注的是,公司零售业务表现亮眼,通过深化全国网络布局和战略性收购,实现了显著的收入和利润增长,成为公司业绩增长的重要驱动力。

全国网络深化布局与抗风险能力提升

公司通过完成两广空白区域布点及收购成大方圆,进一步巩固和深化了全国医药分销和零售网络。在疫情期间,公司“分销一体两翼”业务部署的抗风险能力得到凸显,零售直销、零售诊疗及器械耗材等业务保持高于整体平均水平的增速,显示出其业务模式的韧性与多元化优势。

主要内容

2020年第三季度业绩表现强劲

国药一致发布2020年三季度报告,显示公司业绩在疫情影响逐渐消退后稳步提升。

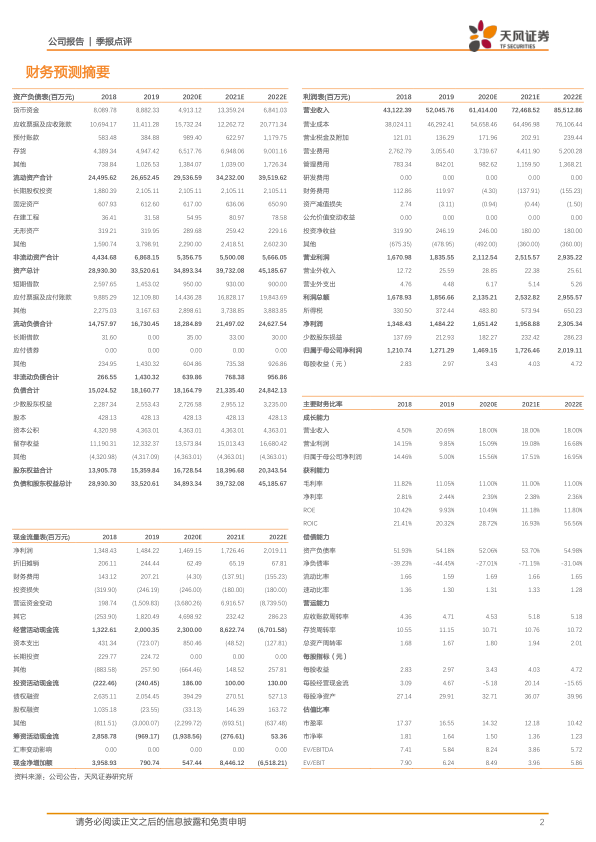

- 整体财务表现: 截至报告期末(2020年1月至9月),公司实现营业收入428.81亿元,同比增长8.77%;归属于母公司股东的净利润为9.98亿元,同比增长3.98%;扣除非经常性损益后归母净利润为9.81亿元,同比增长4.06%。

- 第三季度亮点: 2020年第三季度单季,公司实现营业收入157.11亿元,同比增长13.65%;实现归母净利润3.54亿元,同比增长14.14%,显示出显著的恢复性增长。

- 现金流状况: 经营活动现金流净额达到19.83亿元,同比大幅增长87.32%。这主要得益于公司严格的资金管理计划、应收账款催收力度的加大、采购付款的有效控制,以及本期收到新冠肺炎疫情应急专项储备资金。

全国网络布局深化与业务板块发展

报告期内,公司持续推进全国网络布局,并优化各业务板块发展。

- 网络布局深化: 公司进一步完成了两广地区的空白区域布点,并在重点区域和县域市场实施二次布点,以扩大市场覆盖。

- 战略性收购: 国大药房成功摘牌收购成大方圆医药集团有限公司100%股权,并于2020年7月30日完成工商变更登记。成大方圆截至2019年末拥有超过1500家门店,遍布辽宁、吉林、内蒙古、山东和河北等5省19市,此次收购显著深化了公司在全国范围内的零售布局。

- 分销业务稳健发展: 2020年上半年,国药一致分销业务累计完成营业收入189.82亿元,同比略有减少2.54%;实现净利润4.05亿元,同比增长0.38%,显示出在复杂市场环境下的稳健性。

- 零售业务实现突破性增长: 2020年上半年,国大药房累计完成营业收入86.13亿元,同比增长32.94%;实现净利润2.48亿元,同比增长33.96%;累计归母净利润1.80亿元,同比增长21.96%。零售业务在疫情期间呈现稳步增长态势,处方外流等政策为其带来收入增量。

- 各业态抗风险能力凸显: 在疫情期间,公司“分销一体两翼”业务部署的抗风险能力显著。其中,零售直销销售收入34.12亿元,同比增长17.0%;零售诊疗销售收入7.70亿元,同比增长24.4%;器械耗材销售收入21.79亿元,同比增长40.4%,这些业务均保持高于整体平均水平的增速。相比之下,医院直销销售收入115.16亿元,同比减少7.6%;基层医疗销售收入9.74亿元,同比降低8.1%。

- 门店网络与销售模式: 截至2020年6月30日,国大药房总门店数达到5838家,其中直营门店4516家,加盟门店1322家。各业态稳步发展,直营常规销售收入51.00亿元,同比增长32.78%;DTP销售收入9.72亿元,同比增长19.34%;OTO销售收入1.15亿元,同比增长233.53%;加盟业务销售收入6.34亿元,同比增长14.13%。

盈利能力与费用控制分析

公司在盈利能力和费用控制方面整体保持稳定。

- 毛利率与净利率: 2020年前三季度,公司销售毛利率为11.51%,同比提升0.69个百分点;销售净利率为2.85%,同比下降0.05个百分点。

- 三项费用率: 报告期内,公司销售费用率为6.41%(同比增加0.63个百分点),管理费用率为1.61%(同比增加0.1个百分点),财务费用率为0.20%(同比下降0.18个百分点)。

投资展望与风险提示

分析师维持对国药一致的“买入”评级,并对未来业绩进行预测,同时提示潜在风险。

- 投资评级与预测: 分析师认为公司分销业务在两广地区位居前茅,未来有望进一步提升市场份额。预计2020-2022年公司利润分别为14.69亿元、17.26亿元和20.19亿元,对应每股收益(EPS)分别为3.43元、4.03元和4.72元。

- 风险提示: 潜在风险包括药品降价风险、政策风险、市场竞争加剧、医药零售市场开拓不及预期、公司并购整合不及预期以及新冠疫情的不确定性等。

总结

国药一致在2020年第三季度实现了良好的业绩恢复,营业收入和归母净利润均实现两位数增长,经营活动现金流大幅改善。公司通过深化全国网络布局,特别是收购成大方圆,显著增强了零售业务的规模和市场覆盖。零售业务在疫情期间表现亮眼,各项细分业态均实现快速增长,凸显了公司业务模式的抗风险能力。尽管毛利率有所提升,净利率略有下降,但整体盈利能力和费用率保持稳定。分析师维持“买入”评级,并对未来业绩增长持乐观态度,但同时提示了药品降价、政策变化、市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用