国药一致(000028)

结论及建议:

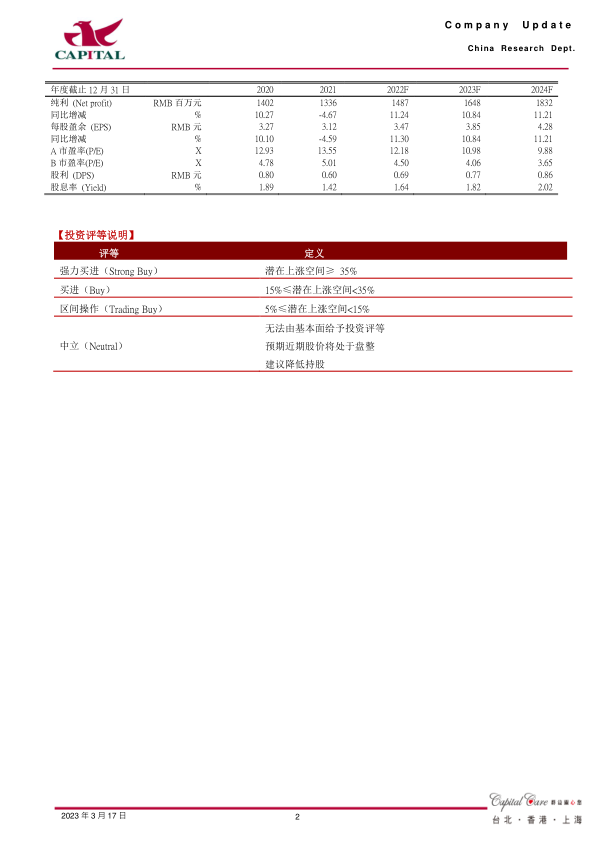

公司业绩: 公司发布业绩快报, 2020 年实现营收 734.4 亿元, YOY+7.4%;录得归母净利润 14.9 亿元, YOY+11.2%,扣非后 YOY+10.8%; EPS 为 3.47元,公司业绩好于我们的预期。 分季度来看,公司 2022 年 Q1、 Q2、 Q3、Q4 分别实现营收 171.5 亿元、 189.8 亿元、 184.9 亿元、 188.3 亿元,分别YOY+6.9%、 +10.9%、 8.5%、 3.7%,分别录得归母净利润 2.5 亿元、 4.2 亿元、 3.7 亿元、 4.4 亿元,分别 YOY-23.3%、 +2.2%、 +12.2%、 +67.4%, Q4表现好于预期,主要受益于年末新冠达峰带来的药品需求激增。

分销平稳,零售高增: 分业务来看(1) 公司 2022 年分销板块实现营收502.0 亿元, YOY+7.2%,录得净利润 10.3 亿元, YOY+8.8%,其中 22H2 营收 247.4 亿元, YOY+3.1%,净利润 5.0 亿元, YOY+3.3%,整体表现较为平稳。 (2) 2022 年零售板块实现营收 241.1 亿元, YOY+7.3%,录得净利润 3.5 亿元,YOY+89.9%,实现大幅增长,我们认为这一方面是基期偏低因素,另一方面, 22Q4 新冠疫情达峰期间感冒退烧类药物需求激增,推升了零售板块下半年的业绩。 具体来看, 22H2 零售板块营收 129.6 亿元,YOY+11.3%,净利润 2.1 亿元(21H2 亏损 0.8 亿元)。

预计分销稳健增长,零售板块 23H1 仍保持高增: 展望 2023 年,我们认为分销板块随着新冠“乙类乙管”后,将保持稳步增长。 零售板块方面,由于 22H1 基期仍偏低(22H1 营收 111.5 亿元,YOY+2.8%,净利 1.4 亿元,YOY-46.4%) ,叠加 2023 年初新冠和甲流疫情对药店销售的带动,我们预计 23H1 仍将实现快速增长。

盈利预计及投资建议: 我们预计公司 2023 年、2024 年分别实现净利润 16.5亿元、 18.3 亿元,分别 YOY+10.8%、 +11.2%,EPS 为 3.85 元、 4.28 元, A股 PE 分别为 11.0 倍和 9.9 倍, B 股 PE 分别为 4.1 倍和 3.7 倍。 公司业绩恢复好于预期,短期仍有高增动力,目前 A 股估值合理、 B 股估值偏低,均给与“买进”的投资建议。

风险提示: 分销受集采影响超预期;国大药房净利率提升不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用