中心思想

新冠检测服务驱动业绩爆发式增长

凯普生物2020年上半年业绩表现强劲,营业收入和归母净利润分别同比增长59.44%和115.43%,主要得益于旗下第三方医学检验实验室积极参与新冠疫情防控,新冠检测服务收入实现近600%的爆发式增长,显著提升了公司整体盈利能力。

核心业务板块持续发展与长期增长潜力

尽管核酸检测试剂业务短期受疫情影响有所下滑,但随着医疗秩序恢复,预计下半年将实现增长。同时,公司在PCR实验室建设和STD产品推广方面的布局,预示着其在分子诊断领域的长期发展潜力和市场地位的巩固。

主要内容

2020年上半年财务表现概览

凯普生物发布2020年半年报,报告期内实现营业收入5.06亿元,同比增长59.44%;归母净利润1.29亿元,同比增长115.43%;扣非净利润1.25亿元,同比增长122.97%。毛利率同比下降4.41个百分点至76.65%,而净利率同比提升11.07个百分点至29.30%,显示出公司盈利能力的显著改善。

医学检验服务收入高速增长与毛利率提升

公司旗下18家第三方医学检验实验室积极参与新冠疫情防控,截至6月30日,累计完成新冠检测175万人次,实现业务收入2.42亿元,同比增长高达596.89%。该业务毛利率大幅提升36.53个百分点至74.92%。子公司凯普医学检验上半年实现收入2.36亿元,净利润5571万元,成功实现扭亏为盈,净利率达到23.65%。鉴于武汉、北京、乌鲁木齐、大连、香港等地疫情的突发性,常态化检测有望持续,预计将继续为公司下半年贡献业绩。

核酸检测试剂业务短期承压与未来增长预期

公司核酸检测试剂实现销售收入2.06亿元,同比下降24.81%;毛利率同比下降2.83个百分点至84.24%。收入下滑主要系年初受疫情影响,医院门诊量减少导致常规试剂业务受冲击。然而,二季度业务已逐步恢复,预计下半年将实现同比增长。此外,公司通过参与医院PCR实验室建设、配套销售核酸检测仪器和试剂以及出口耗材,实现其他业务收入5671万元,同比增长630.18%。子公司凯普化学上半年实现收入2.55亿元,净利润8961万元,净利率提升12.20个百分点至35.20%。

中长期发展战略与投资关注点

公司中期关注点在于十联检的有序推广以及STD(性传播疾病)产品进院和放量的节奏。从长期角度看,疫情提升了国家对分子诊断的重视,国家卫健委提出医院加强PCR实验室建设,凯普生物作为妇幼领域核酸检测龙头,有望长期明显受益。

盈利预测与投资评级

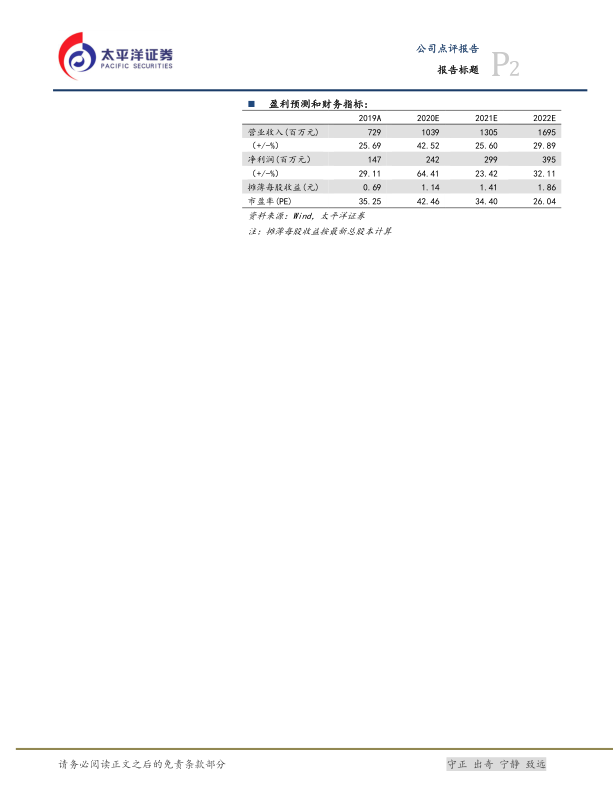

基于核心业务板块分析,太平洋证券预计凯普生物2020-2022年营业收入分别为10.39亿、13.05亿和16.95亿,同比增速分别为42%、26%和30%。归母净利润分别为2.42亿、2.99亿和3.95亿,分别增长64%、23%和32%。摊薄每股收益(EPS)分别为1.14元、1.41元和1.86元。按照2020年8月7日收盘价,对应2020年PE为42.46倍。报告维持“买入”评级。

关键财务指标预测

| 指标名称 |

2019A |

2020E |

2021E |

2022E |

| 营业收入(百万元) |

729 |

1039 |

1305 |

1695 |

| 营业收入增长率(%) |

25.69 |

42.52 |

25.60 |

29.89 |

| 净利润(百万元) |

147 |

242 |

299 |

395 |

| 净利润增长率(%) |

29.11 |

64.41 |

23.42 |

32.11 |

| 摊薄每股收益(元) |

0.69 |

1.14 |

1.41 |

1.86 |

| 市盈率(PE) |

35.25 |

42.46 |

34.40 |

26.04 |

| 毛利率(%) |

80.59 |

74.85 |

76.27 |

76.04 |

| 销售净利率(%) |

18.78 |

21.92 |

21.43 |

21.82 |

| ROE(%) |

13.62 |

18.27 |

18.40 |

19.55 |

| ROIC(%) |

13.84 |

20.13 |

21.98 |

25.60 |

总结

凯普生物2020年上半年业绩表现亮眼,主要得益于新冠检测服务带来的显著收入增长和盈利能力提升。尽管常规核酸检测试剂业务短期受疫情影响,但预计下半年将恢复增长。公司在分子诊断领域的长期布局,特别是PCR实验室建设和STD产品推广,为其未来发展提供了坚实基础。太平洋证券维持“买入”评级,并预计公司未来几年将保持稳健的营收和利润增长。投资者需关注新品研发、市场竞争及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用