凯普生物(300639)

事件:10月22日晚,公司发布2020年第三季度报告:公司2020年1-9月实现营业收入9.17亿元,同比增长77.10%;归母净利润2.73亿元,同比增长160.29%;扣非净利润2.65亿元,同比增长167.12%。其中,2020年7-9月公司实现营业收入4.11亿元,同比增长105.01%;归母净利润1.44亿元,同比增长219.81%;扣非净利润1.40亿元,同比增长224.39%。

高速增长主要源于新冠检测,长期来看加速切入ICL特检领域公司旗下多家第三方医学检验实验室参与疫情防控,承接核酸检测任务。基于新冠疫情的反复性以及公司医检所在全国范围内完善的网络布局,我们预计各实验室累计完成新冠检测超过350万人次,实现业务收入超过3亿元。

除了新冠检测业务之外,我们预计原有的常规第三方检测业务也受益于疫情期间客户基础的拓展而实现高速增长。未来有望增强“产品+服务”一体化的发展逻辑,促进自有产品下沉渠道的同时切入检验外包大空间。

受疫情影响核酸检测试剂收入下滑,预计三季度实现增长

年初由于受疫情影响、医院门诊量下滑,常规试剂业务收入下滑,二季度已经在逐步恢复。随着疫情逐步实现控制,我们预计三季度HPV、地贫、耳聋等常规核酸检测试剂已经实现同比增长。

此外,由于公司参与医院PCR实验室的建设、配套销售核酸检测仪器和试剂,以及出口核酸检测的耗材,因此我们预计除了检测业务之外的整体业绩也有望实现同比增长。

中期关注点为STD,长期受益于PCR实验室建设

60多家三甲医院在做STD的多中心课题,有望成为STD重点放量的单位;产品进院和放量的节奏为后续主要关注点。从长期角度来看,国家卫健委提出医院抓紧改造、形成核酸检测能力,其中PCR实验室的建设更是为凯普生物等核酸检测试剂的生产企业的长期发展铺路。

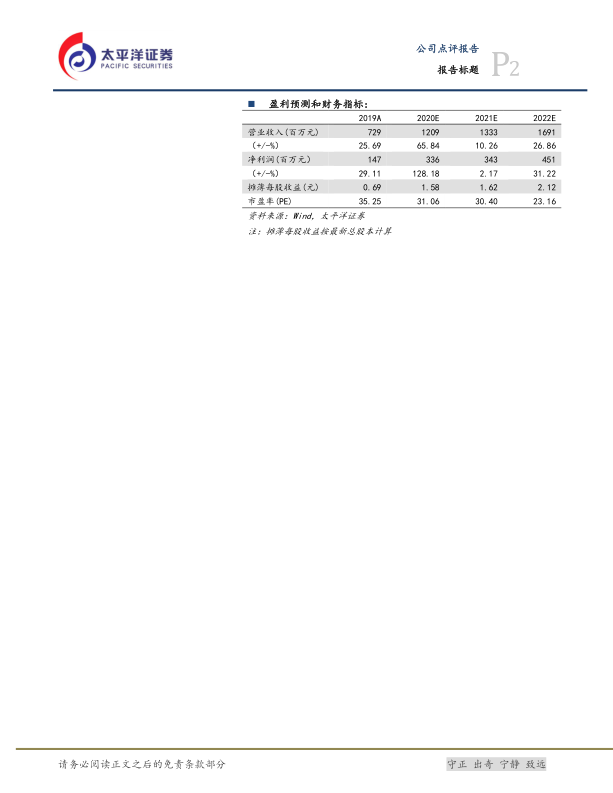

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2020-2022营业收入分别为12.09亿/13.33亿/16.91亿,同比增速分别为66%/10%/27%;归母净利润分别为3.36亿/3.43亿/4.51亿,分别增长128%/2%/31%;EPS分别为1.58/1.62/2.12,按照2020年10月22日收盘价对应2020年31倍PE。维持“买入”评级。

风险提示:新品研发和上市风险,原有产品销售不及预期风险,市场竞争日趋激烈的风险,政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用