凯普生物(300639)

事件:8月10日晚,凯普生物发布2021年半年度报告,上半年实现营业收入12.99亿元,同比增长156.88%;归母净利润3.91亿元,同比增长203.15%;扣非净利润3.82亿元,同比增长205.94%。

经营活动产生的现金流量净额741万元,同比减少82.45%,主要系核酸检测服务收入大部分由政府支付,结算较慢;新冠核酸检测服务任务紧急,须备用较多物资,购买材料、支付税金增幅较大所致。

单季度来看,2021年第二季度营业收入6.89亿元,同比增长93.68%;归母净利润2.19亿元,同比增长100.54%;扣非净利润2.19亿元,同比增长104.18%。

同日,公司发布《关于全资子公司开展妇女儿童医院建设项目的公告》,公司拟通过全资子公司广东凯普医疗健康管理有限公司投资建设运营一所体制先进、就医体验舒适、以妇女儿童保健为特色的民营营利性医院:医院规划床位数800个,其中首期拟开放床位数300个;项目首期建设期3年。

检验服务增速高达252%,切入ICL并促进自有产品渠道下沉

公司旗下医学检验实验室积极参与疫情防控,2021年上半年完成新冠检测超1,500万人次,为新冠疫情防控做出积极贡献。期间医学检验服务实现收入8.53亿元,同比增长251.98%;毛利率同比下降13.67pct至61.25%,我们推测是新冠核酸终端检测价格同比去年下降所致。目前国内疫情防控形势依然严峻,江苏、河南等多处有突发性疫情发生,我们预测下半年全国新冠检测需求仍存,公司医学检验服务有望持续贡献业绩。

截至目前,公司在全国包括香港、广州等22家医学检验实验室正式运营,石家庄、杭州等10家医学实验室已完成注册登记,开展实验室筹建工作;拟在哈尔滨、瑞丽、湛江等地新设第三方医学实验室,并对北京等9家医学实验室进行升级建设,加大第三方医学检验业务在全国范围的覆盖。公司医学检验业务以分子诊断为核心应用技术,以肿瘤基因检测、串联质谱、高密度基因芯片等高端特检为重点发展方向。

核酸检测试剂产品销售全面复苏,HPV、STD系列产品快速增长

去年同期,因国内疫情原因,公司HPV、地贫、耳聋基因、STD检测等产品收入受医院门诊量下降影响较大,当前相关产品销售已恢复常态。2021年上半年,公司自产产品实现销售收入3.64亿元,同比增长64.28%;其中HPV系列产品同比增长46.56%,STD系列产品同比增长88.26%,耳聋和地贫检测产品同比增长11.99%,自产仪器耗材同比增长434.98%。

此外,公司积极响应国家政策的要求和各级医疗机构建设核酸实验室的需要,大力开展支持医疗机构开展核酸检测实验室建设,外购相关核酸检测仪器、试剂及耗材等产品实现收入8,156.16万元,同比增长95.64%。

整体分子诊断产品实现收入4.45亿元,同比增长69.25%;毛利率同比下降3.84pct至74.39%,我们推测主要是因为受到毛利率较低的核酸检测实验室建设业务占比提升的影响。

境外收入主要为香港实验室贡献,整体净利率同比提升2.31pct

分地区来看,2021年上半年实现境外收入5.47亿元,同比增长1,150.73%;毛利率同比下降9.07pct至60.43%,我们推测主要是因为香港分子病理检验中心有限公司5.20亿的营收贡献,以及少部分的新冠病毒检测试剂海外销售收入。其中,香港分子病理检验中心2021上半年实现净利润1.65亿元,净利率高达31.66%。

从财务指标来看,公司整体毛利率同比下降10.90pct至65.75%,销售费用率同比下降11.09pct至13.41%,管理费用率同比下降2.56pct至8.59%,研发费用率同比下降1.24pct至3.88%,净利率同比提升2.31pct至31.61%。公司各项费用率均有明显下降,主要是因为公司收入规模而扩大产生的规模效应。

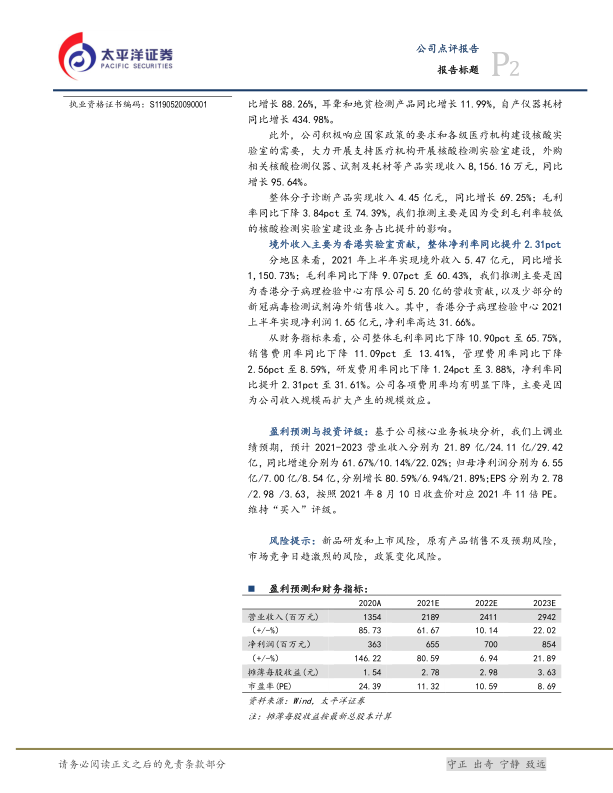

盈利预测与投资评级:基于公司核心业务板块分析,我们上调业绩预期,预计2021-2023营业收入分别为21.89亿/24.11亿/29.42亿,同比增速分别为61.67%/10.14%/22.02%;归母净利润分别为6.55亿/7.00亿/8.54亿,分别增长80.59%/6.94%/21.89%;EPS分别为2.78/2.98/3.63,按照2021年8月10日收盘价对应2021年11倍PE。维持“买入”评级。

风险提示:新品研发和上市风险,原有产品销售不及预期风险,市场竞争日趋激烈的风险,政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用