凯普生物(300639)

事件:3月26日,凯普生物发布2021年年度报告,全年实现营业收入26.73亿元,同比增长97.34%;归母净利润8.52亿元,同比增长134.97%;扣非净利润8.41亿元,同比增长138.15%。经营活动产生的现金流量净额6.31万元,同比增加102.81%。

单季度来看,2021年第四季度实现营业收入6.81亿元,同比增长55.68%;归母净利润2.05亿元,同比增长129.65%;扣非净利润2.11亿元,同比增长140.10%。

重点参与新冠疫情防控,医学实验室建设取得重大进展

公司积极参与内地及香港的疫情防控工作:2021年完成核酸检测人次近5,000万人次,其中香港完成新冠核酸检测300多万人次;相关检测业务也得到快速发展,为疫情防控作出了重大积极贡献。2021年,公司第三方医学实验室业务取得迅速发展,实现业务收入16.43亿元,同比增长197.54%;由于终端检测服务收费下降,毛利率同比减少5.03pct至62.75%。其中,医学检验子公司实现收入9.03亿元,净利润1.26亿元;香港检验子公司实现收入7.74亿元,净利润3.20亿元。

在重点参与新冠疫情防控的同时,公司医学实验室建设取得重大进展。目前已有30家实验室取得医疗机构执业许可证并投入运营,预计到2022年将有35家医学实验室投入运营,并建立了16家检验检测公司,开展以毒品检测(毛发、污水)为主的检验业务,公司检验实验室已达51家。

持续加大分子诊断业务拓展,以及产能建设和数字化转型升级

公司围绕研发平台和产品管线的创新开发,2021年研发投入1.25亿元,同比增长52.39%。同时,公司加强生产能力建设,潮州、广州生产基地持续扩产:核酸检测试剂日产能达90万人份,提取试剂日产能达100万人份,样本保存液日产能达130万管,检测仪器日产能达30台。此外,公司积极组织参与行业、学术交流,共组织、参与超过400场线下、线上行业、学术会议等,有效的推广公司品牌及行业发展资讯。

公司系列产品广泛应用于新冠疫情防控、妇幼健康等领域,相关业务取得较快增长。分子诊断产品实现收入10.30亿元,同比增长28.39%;毛利率同比减少1.79pct至75.42%;其中,自产产品实现销售收入8.59亿元,同比增长27.45%;外购产品实现收入1.71亿元,同比增长33.34%。凯普化学子公司实现收入10.79亿元,净利润3.87亿元。

整体净利率同比提升3.97pct至33.11%

从财务指标来看,公司整体毛利率同比下降5.74pct至67.63%,我们推测主要是新冠核酸终端检测价格同比下降所致;销售费用率同比下降8.80pct至14.32%,我们推测是因为新冠核酸检测收入规模持续扩大,而原有业务的市场推广各项费用较为平稳;管理费用率同比下降2.34pct至7.45%,研发费用率同比下降0.98pct至4.31%,各项费用率均有明显下降,主要是因为公司收入规模而扩大产生的规模效应;净利率同比提升3.97pct至33.11%。

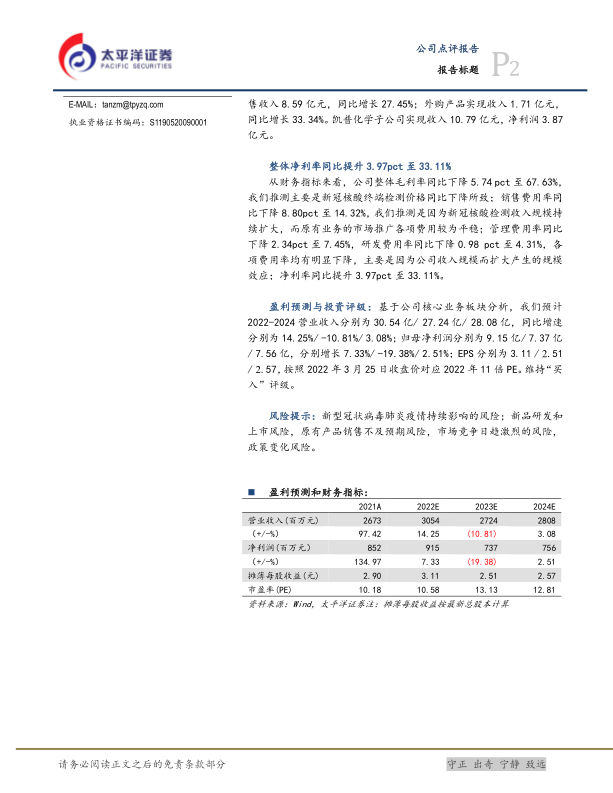

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024营业收入分别为30.54亿/27.24亿/28.08亿,同比增速分别为14.25%/-10.81%/3.08%;归母净利润分别为9.15亿/7.37亿/7.56亿,分别增长7.33%/-19.38%/2.51%;EPS分别为3.11/2.51/2.57,按照2022年3月25日收盘价对应2022年11倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;新品研发和上市风险,原有产品销售不及预期风险,市场竞争日趋激烈的风险,政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用