中心思想

本报告的核心观点如下:

基因测序市场潜力巨大

精准医疗市场规模庞大,基因测序作为其基石,市场潜力在千亿量级。贝瑞基因为国内生育健康基因测序领域的龙头企业之一,未来成长空间广阔。

生育健康业务增长空间充足

公司生育健康业务受益于渗透率提升和产品升级,仍有4倍以上的增长空间。NIPT业务市场规模巨大,遗传筛查市场兴起,产品升级带来价格提升,公司在该领域技术沉淀深厚,市场前景可观。

主要内容

精准医疗与基因测序

精准医疗已被多国列入国家战略规划,为医药发展最有潜力的领域,预计市场规模在千亿量级。基因测序是实现精准医疗的基础,目前公司在国内生育健康基因测序领域市场占比约1/3,为国内龙头企业之一。

生育健康业务分析

生育健康筛查为公司主要收入和利润来源,仍有4倍以上增长空间:

-

渗透率提升:NIPT业务行业2017年近400万人份,二胎高龄产妇约300万人,头胎渗透率50%,合计至少1000万人。保守估计按1000元/人份计算,约100亿市场规模,4倍空间;科诺安、科孕安和贝聪安等遗传筛查市场才刚刚兴起,有望再造一个NIPT业务。

-

产品升级:从贝比安向贝比安Plus升级,检测水平从染色体非整倍体提升至染色体微缺失微重复,检测更多,价格提升 20%以上。该业务公司技术沉淀深厚、市场领导者,峰值很可能做到30-40亿元以上,目前不到10亿元。

ctDNA肿瘤检测业务

公司2017年底引进战投8亿元增资福建和瑞,国内肿瘤业务正扬帆起航。美国FDA在2017年批准了两款用于肿瘤检测的大panel,表明 ctDNA 检测的临床价值已获得美国医保机构的认可。NGS克服了 PCR 的缺点,做 10 个位点以上就相比 PCR 便宜、可以做预后监测。肿瘤病人渗透率约 30%、4 次检测,随检查费用降低、带瘤生存者增多,这个市场约千亿级。公司依托其独家肿瘤的液态活检系统——昂科益,肿瘤检测业务将成公司第二大现金牛业务,空间巨大。

盈利预测与评级

预计2018-2019年EPS分别为0.99元和1.27元,对应估值分别为 57倍和44倍。对标行业龙头华大基因2018-2019年130倍和102倍估值(wind一致预期),公司股价严重低估。考虑到基因测序行业趋势向上,且公司发展空间巨大,给予公司2018年80倍估值,对应目标价79.2,给予“买入”评级。

公司概况

北京贝瑞和康生物技术有限公司成立于 2010年5月,是致力于应用高通量基因测序技术,为临床医学疾病筛查和诊断提供“无创式”整体解决方案的研发型生物科技公司,是将基因测序技术实现临床转化的行业领导者。公司先后于 2011年 9月获得中关村高新技术企业认证,2012 年 12月获得国家高新技术企业认证,2017年 8月成功借壳天兴仪表登陆A股主板上市。

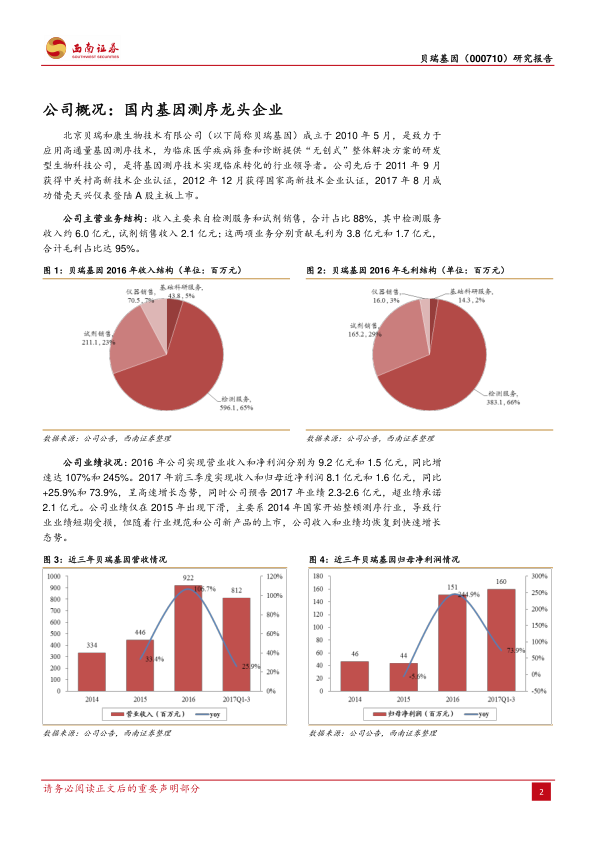

公司主营业务结构

收入主要来自检测服务和试剂销售,合计占比88%,其中检测服务收入约6.0亿元,试剂销售收入2.1亿元;这两项业务分别贡献毛利为3.8亿元和1.7亿元,合计毛利占比达95%。

公司业绩状况

2016年公司实现营业收入和净利润分别为9.2亿元和1.5亿元,同比增速达107%和245%。2017年前三季度实现收入和归母近净利润8.1亿元和1.6亿元,同比 +25.9%和73.9%,呈高速增长态势,同时公司预告2017年业绩2.3-2.6亿元,超业绩承诺 2.1亿元。公司业绩仅在2015年出现下滑,主要系2014年国家开始整顿测序行业,导致行业业绩短期受损,但随着行业规范和公司新产品的上市,公司收入和业绩均恢复到快速增长态势。

盈利预测关键假设

-

基础科研服务业务:由于竞争加剧,预计2017-2019年订单量同比增长分别为-10%、-5%和0%,毛利率维持在32%。

-

检测服务业务:

- 检测服务:主要为 NIPT 业务,渗透率提升和产品升级下,预计2017-2019年销量同比增长有望维持25%左右,毛利率维持64%。

- 试剂销售:主要为以产品销售模式实现的NIPT产品,预计2017-2019年销量增速分别为126%、36%和 26%,毛利率维持 78%左右。

- 仪器销售:主要为测序仪,预计 2017-2019 年销量增速维持25%左右,毛利率维持22%。

- 公司与2017前三季度报表相比,三费率无明显变化。

可比公司估值

基因测序和分子诊断行业 2018-2019年平均估值 101倍和 78倍, 医疗服务可比公司估值也有 63 倍和 47倍,远超公司 57 倍和 44 倍的估值。给予公司 80倍估值,目标价79.2元,首次覆盖给予“买入”评级。

总结

投资价值分析

贝瑞基因作为基因测序行业的龙头企业,在精准医疗的大背景下,具有显著的投资价值。公司在生育健康和肿瘤检测领域均有巨大的发展潜力,业绩有望持续高速增长。

投资评级与建议

综合考虑行业发展趋势、公司竞争优势和估值水平,西南证券首次覆盖给予贝瑞基因“买入”评级,目标价79.2元。

微信扫一扫-立即使用

微信扫一扫-立即使用