凯普生物(300639)

事件:近日,公司发布《关于全资子公司变更医疗器械注册证暨产品首次获批宫颈癌筛查预期用途的公告》。

公司“高危型人乳头瘤病毒核酸检测试剂盒(荧光PCR法)”(以下简称“本产品”)率先获批增加宫颈癌初筛、宫颈癌联合筛查和ASC-US人群分流预期用途,满足HPVDNA检测应用于临床或筛查等不同的检测场景,为国家药监局医疗器械技术审评中心(CMDE)审批同意的同品种首个产品首次申报。

启动大规模前瞻性临床研究,首家获批宫颈癌筛查预期用途

2015年4月,国家药监局发布《人乳头瘤病毒(HPV)核酸检测及基因分型试剂技术审查指导原则》(下称“《指导原则》”),针对宫颈癌联合筛查或宫颈癌初筛用途,要求根据预期用途随机选取符合条件的女性作为受试者,根据基础检查数据进行随访研究,随访时间至少持续三年。

公司经过调查研讨,按照《指导原则》设计临床试验方案,于2016年启动大规模前瞻性临床研究,招募上万名受试者完成三年跟踪随访研究。公司本次预期用途的变更属于同品种首个产品首次申报,为国家药监局批准的第一个用于宫颈癌筛查预期用途的产品。

本产品具有较高的灵敏度和特异度,除临床用于14种高危型HPV感染的辅助诊断之外,还可用于宫颈癌初筛、宫颈癌联合筛查和ASC-US人群分流,有利于促进HPV检测作为宫颈癌初筛手段的普及应用,减少细胞学漏诊或不必要的阴道镜检查,全面助力国家加速消除宫颈癌行动计划。

渗透率提升提供发展增量,产品优势和妇幼资源铸就细分龙头

2023年1月,国家卫生健康委等十部门联合制定、印发《加速消除宫颈癌行动计划(2023-2030年)》,提出到2025年,试点适龄妇女宫颈癌筛查率达到50%;到2030年,适龄妇女宫颈癌筛查率达到70%;旨在建立多部门联动的宫颈癌综合防控工作机制,加快推进我国宫颈癌消除进程。

凯普生物是宫颈癌筛查——HPV核酸检测的先行者、倡导者,2006年拿到我国第一张经国家药监局批准的HPV检测产品新药证书。公司紧跟行业政策,同中国妇幼保健协会合作,持续加大HPV检测的临床普及,大力推进农村妇女两癌筛查工程,持续保持和强化HPV检测产品市场领导者的地位。

此外,公司开发抗HPV药物“磷酸氯喹凝胶”,目前正在开展II期有效性及安全性评价的临床试验,药品主要用于治疗HPV病毒感染引起的各种皮肤疣、外生殖器及肛周尖锐湿疣;若取得新药证书则有助于推动公司在HPV检测、治疗领域的产业闭环,进一步提高公司的行业地位。

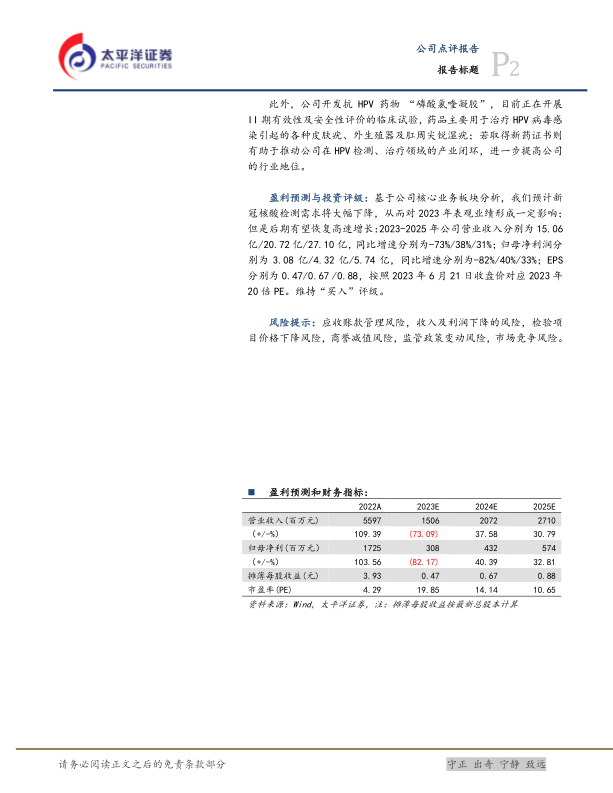

盈利预测与投资评级:基于公司核心业务板块分析,我们预计新冠核酸检测需求将大幅下降,从而对2023年表观业绩形成一定影响;但是后期有望恢复高速增长:2023-2025年公司营业收入分别为15.06亿/20.72亿/27.10亿,同比增速分别为-73%/38%/31%;归母净利润分别为3.08亿/4.32亿/5.74亿,同比增速分别为-82%/40%/33%;EPS分别为0.47/0.67/0.88,按照2023年6月21日收盘价对应2023年20倍PE。维持“买入”评级。

风险提示:应收账款管理风险,收入及利润下降的风险,检验项目价格下降风险,商誉减值风险,监管政策变动风险,市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用