凯普生物(300639)

事件:近日,公司发布2023年年度报告:全年实现营业收入11.04亿元,同比下降80.27%;归母净利润1.40亿元,同比下降91.86%;扣非净利润1.13亿元,同比下降93.47%。

若剔除新冠相关检测影响,产品端和服务端均实现同比增长

2023年度,因行业需求变化,相比过去三年的持续高增长,公司营业收入同比大幅下降。扣除应急公共卫生服务检测产品及服务外的常规业务收入为8.89亿元:其中产品端实现收入6.81亿元,同比增长1.13%;医学检验服务实现收入2.08亿元,同比增长8.82%。

公司是宫颈癌筛查--HPV检测的先行者、倡导者。并于2023年6月获得我国第一张宫颈癌筛查预期用途注册证书,截至2023年末公司HPV产品累计使用量超6,600万人次。

检验业务板块出现亏损,将持续开展降本增效工作

公司为全国各级医疗机构提供精准医学检验及病理诊断服务,从2019年18家医学实验室提升至目前已有34家运营,服务覆盖区域和人群持续扩张。然而,由于行业需求变化,2023年公司检验服务收入同比大幅下滑90.89%至3.92亿元,收入规模尚不能覆盖实验室的固定开支和成本(包括人工福利、折旧摊销、租赁等支出),因此公司检验业务实现净利润为-1.90亿元,出现较大规模亏损。

为扭转这一局面,2024年公司将持续开展降本增效工作,一方面加大市场拓展力度,提高市场占有率;另一方面强化内部管理,降费控本,提高实验室整体效能。

应收账款余额较高,但是坏账风险可控

截至2023年末,公司应收账款余额为22.11亿元(含坏账计提3.23亿元,净值为18.88亿元),其中因公共卫生事件形成的核酸检测应收账款为15.54亿元,常规业务形成的应收账款为6.57亿元。我们认为,虽然收回时间会有延迟,但是形成大额坏账的风险可控:(1)从2023年来看,应收账款期末余额比期初减少8.45亿元,而且香港检验中心为支持香港公共卫生防控发生的业务收入近30亿港币已全部收回;(2)公司高度重视应收账款的回收工作,由集团高管带队,财务、商务、法务、市场等专业部门人员组成管理队伍,持续对应收账款余额较大的16个省区开展重点管理,通过多种形式强化对应收账款催收。

去年同期基数影响,24Q1业绩仍旧承压

2024年第一季度,公司实现营业收入1.83亿元,同比下降39.39%,主要系行业需求变化,检验服务收入大幅减少所致;归母净利润-0.14亿元,扣非净利润-0.16亿元,经营性现金流量净额-0.64亿元;应收账款净值18.31亿元,较年初略有减少。

2024年度,公司将持续推进核酸99战略,加快研发创新与新产品上市与拓展,持续推进“凯普B53核酸远程战略服务方案”,推进宫颈癌筛查及等肿瘤筛查业务拓展,加快医学检验和检验检测业务拓展。因医学实验室整体固定支出成本较高,2024年度公司将加实验室大业务拓展,提升业务收入规模,减少其亏损幅度,逐步提升实验室业务板块的盈利能力。

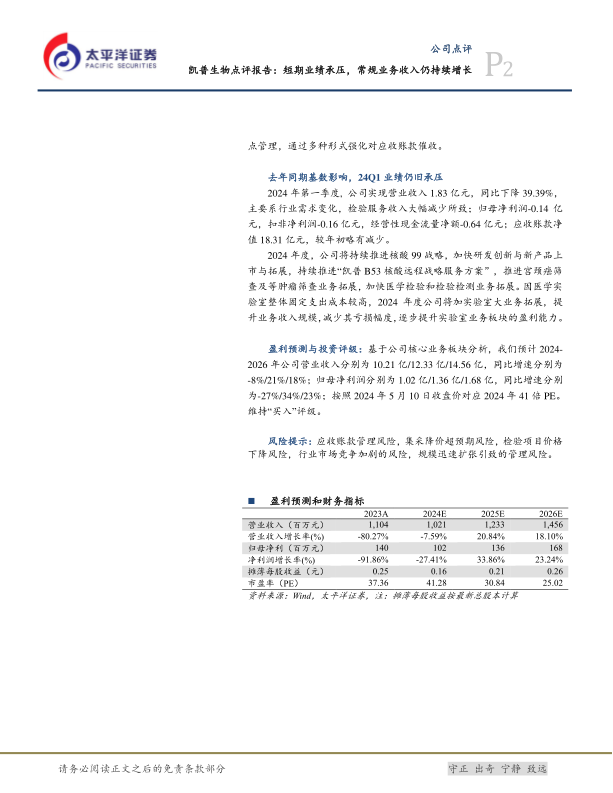

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2024-2026年公司营业收入分别为10.21亿/12.33亿/14.56亿,同比增速分别为-8%/21%/18%;归母净利润分别为1.02亿/1.36亿/1.68亿,同比增速分别为-27%/34%/23%;按照2024年5月10日收盘价对应2024年41倍PE。维持“买入”评级。

风险提示:应收账款管理风险,集采降价超预期风险,检验项目价格下降风险,行业市场竞争加剧的风险,规模迅速扩张引致的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用