贝瑞基因(000710)年报点评:完成业绩承诺,轻装上阵未来可期

中心思想

本报告对贝瑞基因2017年年报进行了深入分析,核心观点如下:

-

业绩超额完成承诺: 贝瑞基因2017年扣非后归母净利润同比高增长,超额完成业绩承诺,为未来发展奠定坚实基础。

-

服务+产品双轮驱动: 公司通过医学检测服务和试剂销售双轮驱动,并不断丰富产品线,提升市场竞争力。

-

维持“持有”评级: 综合考虑公司业绩、发展战略和市场前景,维持对贝瑞基因“持有”评级。

主要内容

17 年完成业绩承诺,轻装上阵未来可期

-

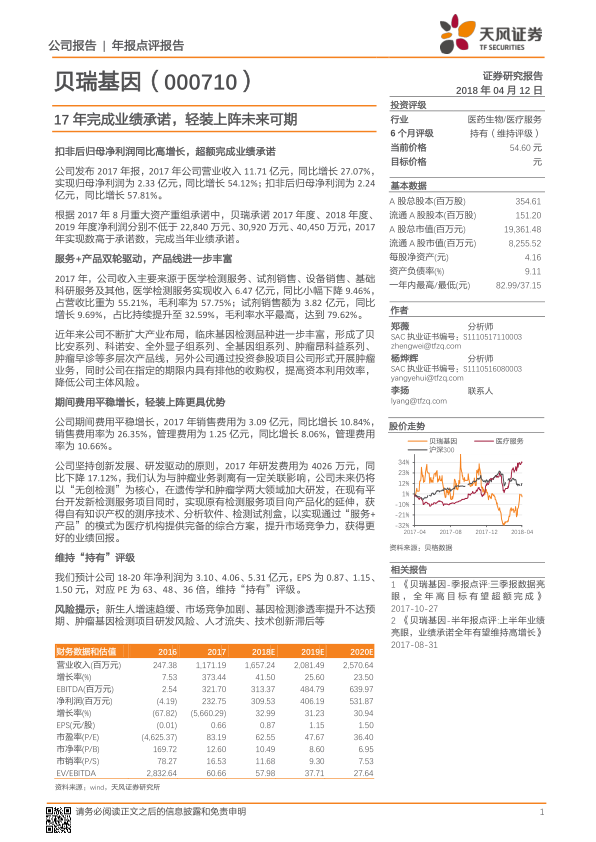

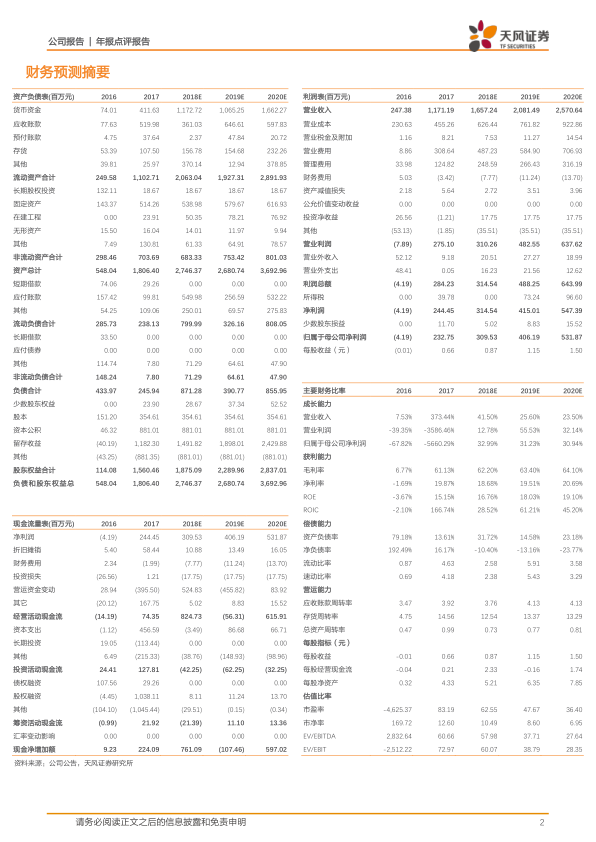

业绩表现: 2017年公司营业收入11.71亿元,同比增长27.07%,实现归母净利润为2.33亿元,同比增长54.12%;扣非后归母净利润为2.24亿元,同比增长57.81%。

-

业绩承诺完成情况: 贝瑞基因2017年实现数高于承诺数,完成当年业绩承诺。

服务+产品双轮驱动,产品线进一步丰富

-

收入结构: 2017年,公司收入主要来源于医学检测服务、试剂销售、设备销售、基础科研服务及其他。医学检测服务实现收入6.47亿元,同比小幅下降9.46%,占营收比重为55.21%,毛利率为57.75%;试剂销售额为3.82亿元,同比增长9.69%,占比持续提升至32.59%,毛利率水平最高,达到79.62%。

-

产品线拓展: 公司不断扩大产业布局,临床基因检测品种进一步丰富,形成了多层次产品线,并通过投资参股项目公司形式开展肿瘤业务。

期间费用平稳增长,轻装上阵更具优势

-

费用控制: 公司期间费用平稳增长,2017年销售费用为3.09亿元,同比增长10.84%,销售费用率为26.35%,管理费用为1.25亿元,同比增长8.06%,管理费用率为10.66%。

-

研发投入: 2017 年研发费用为 4026 万元,同比下降17.12%,未来仍将以“无创检测”为核心,在遗传学和肿瘤学两大领域加大研发。

维持“持有”评级

-

盈利预测: 预计公司18-20年净利润为3.10、4.06、5.31亿元,EPS为0.87、1.15、1.50元,对应PE为63、48、36倍。

-

投资评级: 维持“持有”评级。

-

风险提示: 新生人增速趋缓、市场竞争加剧、基因检测渗透率提升不达预期、肿瘤基因检测项目研发风险、人才流失、技术创新滞后等。

总结

贝瑞基因2017年年报显示,公司超额完成业绩承诺,通过“服务+产品”双轮驱动模式,不断丰富产品线,提升市场竞争力。公司期间费用控制良好,未来将继续加大研发投入,巩固在无创检测领域的领先地位。综合考虑公司业绩、发展战略和市场前景,维持对贝瑞基因“持有”评级,但需关注新生儿增速、市场竞争、研发风险等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用