中心思想

-

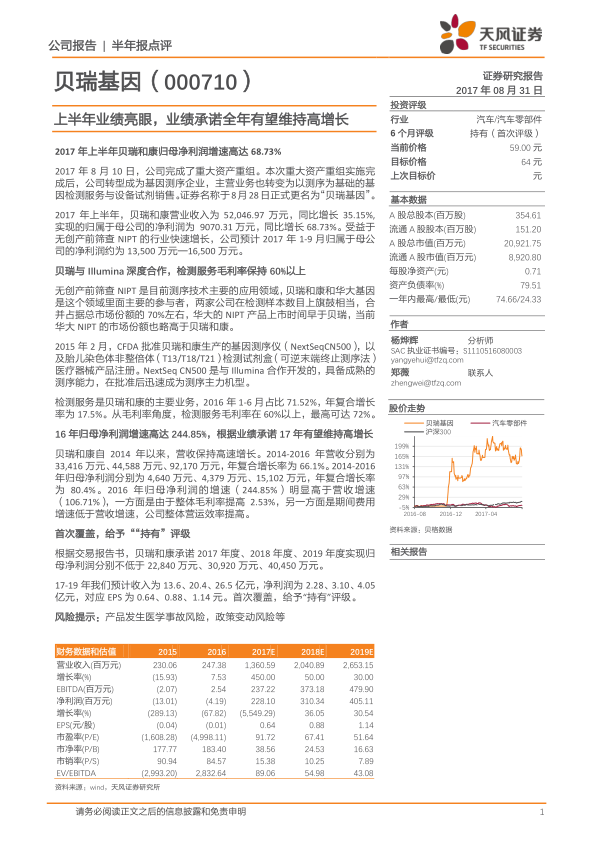

业绩增长与转型成功: 贝瑞基因通过重大资产重组成功转型为基因测序企业,2017年上半年归母净利润大幅增长68.73%,显示出强劲的增长势头。

-

市场地位与合作优势: 公司与Illumina深度合作,在NIPT领域占据重要市场份额,检测服务毛利率保持在60%以上,具有显著的竞争优势。

-

未来增长潜力与盈利预测: 基于业绩承诺和市场预期,预计公司未来几年收入和净利润将保持高速增长,但同时也需关注产品医学事故和政策变动等风险。

主要内容

公司转型与业绩表现

-

资产重组与业务转型: 贝瑞基因完成重大资产重组,转型为基因测序企业,主营业务转变为以测序为基础的基因检测服务与设备试剂销售。公司证券名称正式变更为“贝瑞基因”。

-

营收与利润双增长: 2017年上半年,公司营业收入为5.2亿元,同比增长35.15%;归母净利润为9070.31万元,同比增长68.73%。预计2017年1-9月归母净利润约为1.35亿元-1.65亿元。

市场竞争与技术优势

-

NIPT市场格局: 无创产前筛查NIPT是测序技术的主要应用领域,贝瑞和康与华大基因是主要参与者,两家公司合计占据70%左右的市场份额。华大基因NIPT产品上市时间早于贝瑞,市场份额略高于贝瑞和康。

-

合作与技术: 贝瑞和康与Illumina合作开发的基因测序仪NextSeq CN500获得CFDA批准,成为测序主力机型。检测服务是主要业务,毛利率在60%以上,最高可达72%。

盈利能力与未来展望

-

历史业绩回顾: 2014-2016年,公司营收年复合增长率为66.1%,归母净利润年复合增长率为80.4%。2016年归母净利润增速(244.85%)高于营收增速(106.71%),主要由于毛利率提高和营运效率提升。

-

盈利预测与投资评级: 预计2017-2019年收入分别为13.6亿元、20.4亿元、26.5亿元,净利润分别为2.28亿元、3.10亿元、4.05亿元,对应EPS为0.64元、0.88元、1.14元。首次覆盖,给予“持有”评级。

财务数据分析

-

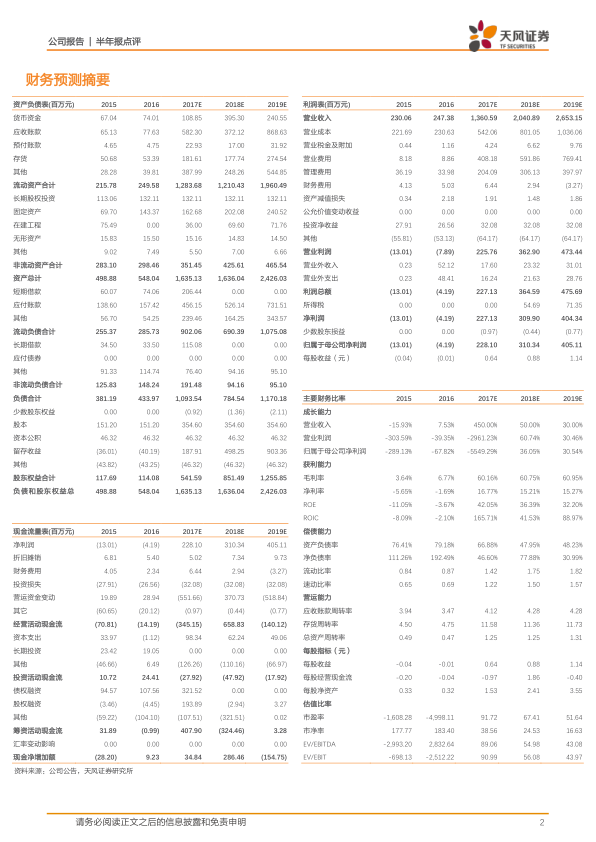

主要财务指标: 报告详细列出了2015-2019年的财务数据预测,包括营业收入、EBITDA、净利润、EPS等,并进行了市盈率、市净率、市销率等估值分析。

-

资产负债表分析: 详细列出了2015-2019年的资产负债表数据,包括货币资金、应收账款、固定资产、流动负债、长期借款等,并计算了资产负债率等指标。

-

利润表分析: 详细列出了2015-2019年的利润表数据,包括营业收入、营业成本、营业费用、管理费用、财务费用、净利润等,并计算了毛利率、净利率等指标。

-

现金流量表分析: 详细列出了2015-2019年的现金流量表数据,包括经营活动现金流、投资活动现金流、筹资活动现金流等。

总结

贝瑞基因通过资产重组成功转型为基因测序企业,并在NIPT市场占据重要地位。公司与Illumina的深度合作以及自身的技术优势,使其在检测服务领域保持较高的毛利率。报告预测公司未来几年收入和净利润将保持高速增长,但同时也提示了潜在的风险。整体而言,贝瑞基因展现出良好的发展前景,但投资者需谨慎评估风险。

微信扫一扫-立即使用

微信扫一扫-立即使用