贝瑞基因(000710)季报点评:一季报业绩抢眼,扣非后归母净利润高速增长

--roles[According to the catalog, use statistics and data to analyze the market, and provide professional and analytical content.]

中心思想

本报告分析了贝瑞基因2018年一季度业绩报告,以及对公司未来盈利能力的预测,核心观点如下:

-

业绩增长驱动力分析: 贝瑞基因一季度业绩表现亮眼,营收和归母净利润均实现显著增长,主要得益于基因测序行业的快速发展以及公司在医学产品及服务、基础科研服务领域的持续增长。

-

“产品+服务”模式的优势: 公司通过“产品+服务”模式,在技术、产品、品牌和规模等方面构建了竞争优势,为各级医院和第三方医学实验室提供综合性医学服务及产品,奠定了业绩增长的基础。

-

维持“持有”评级: 预计公司未来几年EPS将持续增长,但考虑到市场竞争等风险因素,维持“持有”评级。

主要内容

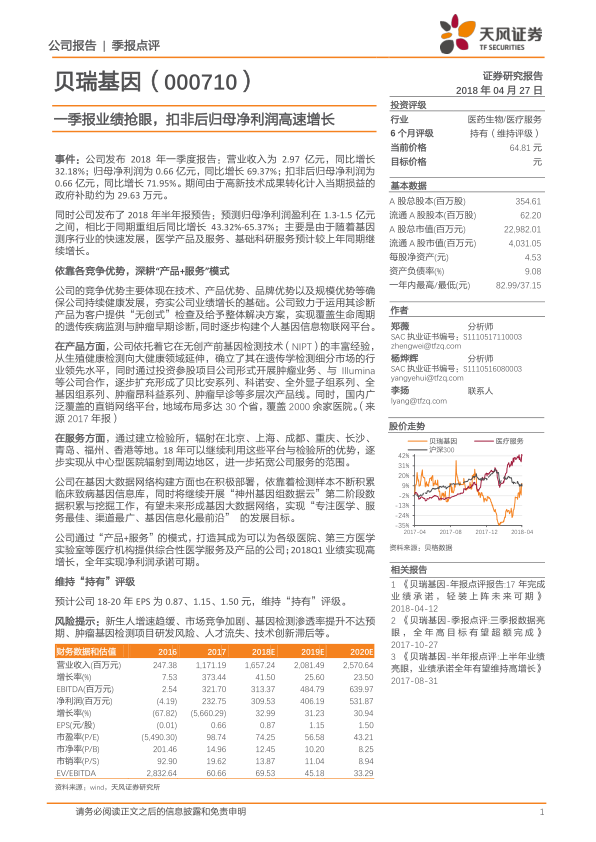

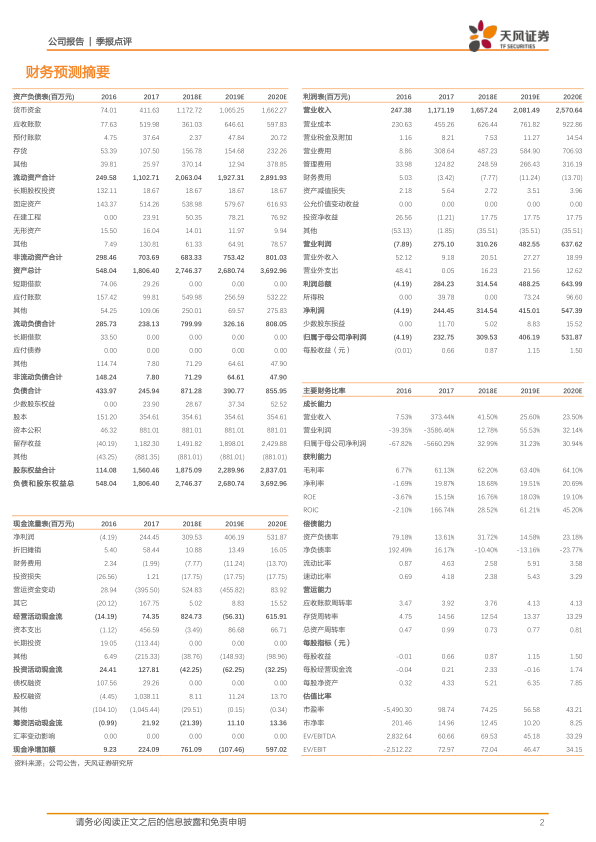

一季报业绩分析:营收与利润双增长

贝瑞基因2018年一季度报告显示,公司实现营业收入2.97亿元,同比增长32.18%;归母净利润0.66亿元,同比增长69.37%;扣非后归母净利润0.66亿元,同比增长71.95%。同时,公司发布了2018年半年报预告,预计归母净利润盈利在1.3-1.5亿元之间,相比于同期重组后同比增长43.32%-65.37%。

竞争优势分析:技术、产品、品牌与规模

公司的竞争优势主要体现在技术、产品优势、品牌优势以及规模优势等方面。公司致力于运用其诊断产品为客户提供“无创式”检查及给予整体解决方案,实现覆盖生命周期的遗传疾病监测与肿瘤早期诊断,同时逐步构建个人基因信息物联网平台。

-

产品优势: 在产品方面,公司依托着在无创产前基因检测技术(NIPT)的丰富经验,从生殖健康检测向大健康领域延伸,确立了其在遗传学检测细分市场的行业领先水平,同时通过投资参股项目公司形式开展肿瘤业务、与Illumina等公司合作,逐步扩充形成了贝比安系列、科诺安、全外显子组系列、全基因组系列、肿瘤昂科益系列、肿瘤早诊等多层次产品线。

-

服务优势: 在服务方面,通过建立检验所,辐射在北京、上海、成都、重庆、长沙、青岛、福州、香港等地。18年可以继续利用这些平台与检验所的优势,逐步实现从中心型医院辐射到周边地区,进一步拓宽公司服务的范围。

大数据网络构建:临床致病基因信息库积累

公司在基因大数据网络构建方面也在积极部署,依靠着检测样本不断积累临床致病基因信息库,同时将继续开展“神州基因组数据云”第二阶段数据积累与挖掘工作,有望未来形成基因大数据网络,实现“专注医学、服务最佳、渠道最广、基因信息化最前沿” 的发展目标。

投资评级:维持“持有”评级

预计公司18-20年EPS为0.87、1.15、1.50元,维持“持有”评级。

风险提示

新生人增速趋缓、市场竞争加剧、基因检测渗透率提升不达预期、肿瘤基因检测项目研发风险、人才流失、技术创新滞后等。

总结

贝瑞基因2018年一季度业绩表现强劲,得益于基因测序行业的快速发展和公司“产品+服务”模式的优势。公司在技术、产品、品牌和规模等方面具备较强的竞争优势,并在基因大数据网络构建方面积极部署。 预计公司未来几年EPS将持续增长,但考虑到市场竞争等风险因素,维持“持有”评级。投资者应关注新生儿出生率、市场竞争格局以及基因检测渗透率等因素,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用