中心思想

本报告对贝瑞基因2018年年报进行了深度分析,核心观点如下:

-

业绩符合预期,NIPT业务前景广阔: 公司2018年收入基本符合预期,NIPT(无创产前基因检测)业务受益于渗透率提升和产品升级,仍有较大增长空间。

-

肿瘤早诊业务潜力巨大: 公司积极布局肿瘤早诊业务,技术领先,市场空间广阔,但临床进展存在不确定性风险。

-

维持“买入”评级: 预计公司未来三年收入和利润复合增速可观,维持“买入”评级,但需关注肿瘤品种临床进展风险。

主要内容

公司业绩总结

-

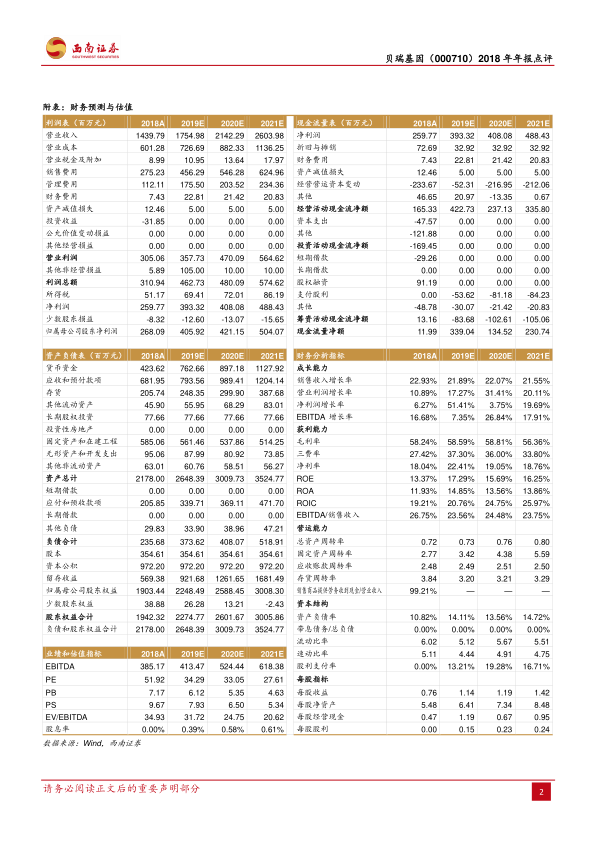

营收与利润增长: 2018年公司实现收入14.4亿元,同比增长22.9%;归母净利润2.7亿元,同比增长15.2%;扣非后归母净利润2.5亿元,同比增长13.0%。经营性现金流1.7亿元,同比增长122.4%。

-

四季度利润下滑原因: 2018Q4公司归母净利润同比下滑60.1%,主要原因是公司大力投资于和瑞基因的肝癌诊断研发项目。

-

产品线分析:

- 基础科研服务收入占比9.1%,增速152.4%,毛利率提升9.6%。

- 医学检测服务收入占比55.2%,增速18.8%,受益于NIPT市场渗透率提高和产品升级。

- 试剂销售收入占比27.9%,同比增长5.2%,但毛利率下降8.7%。

-

费用分析: 管理费用和研发投入分别增长22.9%和131.9%,研发投入占营收的6%。销售费用和财务费用有所下降。

NIPT业务分析

-

市场空间广阔: 假设我国人口年出生率维持在1500万,NIPT市场规模保守估计约85亿元,产品升级后可达102亿元。

-

竞争优势: 贝瑞基因是国内NIPT检测业务的行业领导者,技术沉淀深厚,峰值收入有望突破30-40亿元。

肿瘤早诊业务分析

-

技术领先: 公司在研项目肿瘤液态活检基于cSMART专利技术,检出率高达0.03%,处于行业领先地位。

-

市场潜力巨大: 仅肝癌早诊市场空间就高达2000亿。

盈利预测与评级

-

盈利预测: 预计2019-2021年公司收入复合增速约21.8%,归母净利润复合增速为23.4%,三年EPS分别为1.14元、1.19元、1.42元。

-

投资评级: 维持“买入”评级。

-

风险提示: 肿瘤品种临床进展不达预期的风险。

总结

本报告对贝瑞基因2018年年报进行了全面分析,公司业绩基本符合预期,NIPT业务受益于市场渗透率提升和产品升级,仍有较大增长空间。同时,公司积极布局肿瘤早诊业务,技术领先,市场潜力巨大,但临床进展存在不确定性风险。维持“买入”评级,建议关注公司未来在生育健康和肿瘤早诊领域的进展。

微信扫一扫-立即使用

微信扫一扫-立即使用