中心思想

-

业绩稳健增长与市场需求驱动:贝瑞基因2019年上半年业绩表现稳健,营收和归母净利润均实现显著增长,主要受益于基因检测行业政策完善、二胎政策放开以及全民健康意识提升带来的市场需求增长。

-

早筛领域重大突破与未来增长潜力:公司在肿瘤早筛项目上取得重大突破,尤其是在肝癌早筛方面,检测灵敏度超过97%,预示着公司在疾病早诊早筛领域具有强大的市场潜力,未来业绩有望继续保持增长。

主要内容

公司业绩概况

-

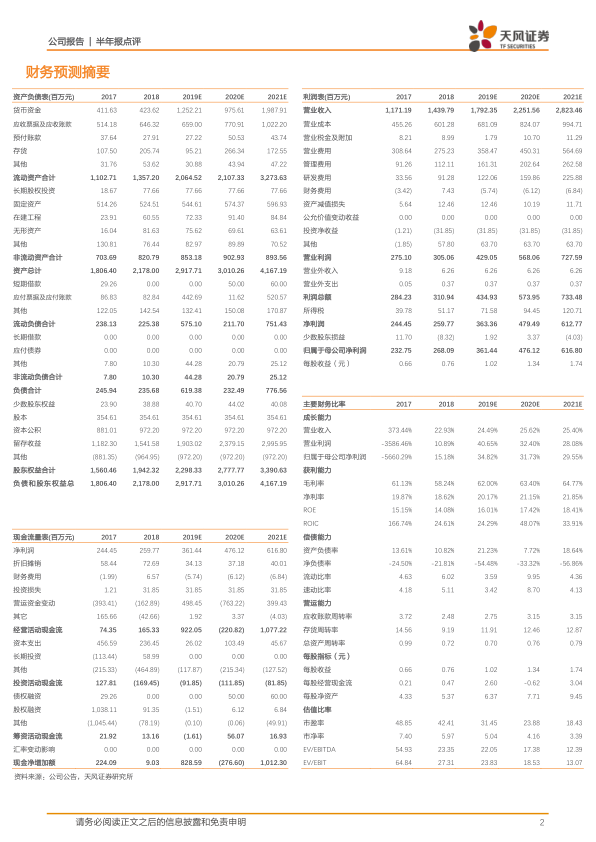

营收与利润双增长:2019年上半年,贝瑞基因实现营业收入7.53亿元,同比增长16.87%;归母净利润为2.51亿元,同比增长71.95%;扣非后归母净利润为1.55亿元,同比增长9.35%。

-

市场驱动因素:基因检测市场需求增加,公司市场占有率稳定增长,前期市场投入逐渐显现出规模效应,驱动业绩增长。

产品细分收入与毛利率分析

-

基础科研服务增长显著:基础科研服务实现收入1.37亿元,同比增长219.37%,毛利率为59.35%,同比提升45.18个百分点。

-

检测服务收入略有下降:检测服务实现收入3.40亿元,同比减少7.65%,但毛利率为65.78%,同比提升了7.2个百分点。

-

试剂销售与设备销售稳步增长:试剂销售实现收入2.04亿元,同比增长6.30%,毛利率为65.12%;设备销售实现收入0.48亿元,同比增长26.50%,毛利率为22.36%。

期间费用分析

-

研发投入大幅增加:销售费用、管理费用、财务费用、研发投入分别同比增长27.90%、10.35%、-468.36%、71.94%。研发投入增长主要系基因检测项目研发持续投入,相关试剂耗材及人工费投入增加所致。

肿瘤早筛项目重大突破

-

PreCar肝癌早筛项目:在肝硬化患者和肝癌患者的对照组检测试验中,在特异性100%的情况下,肝癌的检测灵敏度超过97%。该成果在国内外同类试验中处于领先地位。

投资评级与盈利预测

-

维持“持有”评级:持续看好公司在疾病早诊早筛领域的市场领先优势,随着一系列产业链、数据库的不断优化,下半年业绩增长可期。

-

盈利预测:预计19-21年EPS为1.02、1.34、1.74元/股,维持“持有”评级。

风险提示

-

主要风险:技术创新滞后风险、市场竞争加剧风险、汇率波动及关税变化风险、人才流失风险等。

总结

贝瑞基因2019年上半年业绩稳健增长,主要受益于基因检测市场需求的增加和公司市场占有率的提升。公司在肿瘤早筛项目上取得重大突破,尤其是在肝癌早筛方面,显示出强大的市场潜力。维持“持有”评级,但需关注技术创新、市场竞争、汇率波动和人才流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用