康泰生物(300601)

事件

公司发布2021年年报和2022年一季报,公司2021年实现营业收入36.52亿元,同比增长61.51%,归母净利润12.63亿元,同比增长86.01%,扣非归母净利润11.91亿元,同比增长91.90%。

公司2022Q1单季度实现营业收入8.71亿元,同比增长214.60%,归母净利润2.74亿元,同比增长987.71%,扣非归母净利润2.48亿元,同比增长2763.78%。

2021年PCV13获批上市,放量可期

公司2021年免疫规划疫苗收入11.64亿元(同比+3936.95%),毛利率80.61%。非免疫规划疫苗收入24.86亿元(同比+11.47%),毛利率69.45%。新冠灭活疫苗2021年5月在国内获批紧急使用,带来业绩增量。公司的重组新型冠状病毒疫苗获得印度尼西亚紧急使用授权,公司海外出口实现收入9.57亿元。

2021年四联苗预计受到新冠疫苗接种带来的终端资源挤兑影响,乙肝疫苗恢复生产和增长。2021年主要品种批签发情况为:四联疫苗431.73万剂(同比-22.40%),乙肝疫苗2574.78万剂(同比+1180.79%),13价肺炎疫苗41.76万剂(2021年9月获批,2021年10月首获批签发),Hib疫苗291.31万剂(同比+19.96%),冻干Hib疫苗44.88万剂(2021年6月获批,2021年9月首获批签发),23价肺炎疫苗135.98万剂(同比-66.71%)。

稳步推进产品研发工作,积极拓展新技术领域布局

公司布局了丰富的在研管线,在研项目30余项,PCV13、冻干Hib疫苗2021年获批上市;冻干人二倍体狂苗已申请药品注册批件并完成注册现场核查,我们预计2022年有望获批;同时,公司已布局研制口服五价重配轮状病毒减毒活疫苗(Vero细胞)、四价手足口病疫苗、麻腮风水痘疫苗、四价流感疫苗、20价肺炎结合疫苗等多联多价疫苗,未来随着公司重磅产品陆续获批上市,为公司业绩提升奠定基础。同时,公司拓宽在新技术领域的布局,包括mRNA技术、病毒载体技术等。

盈利预测与估值评级

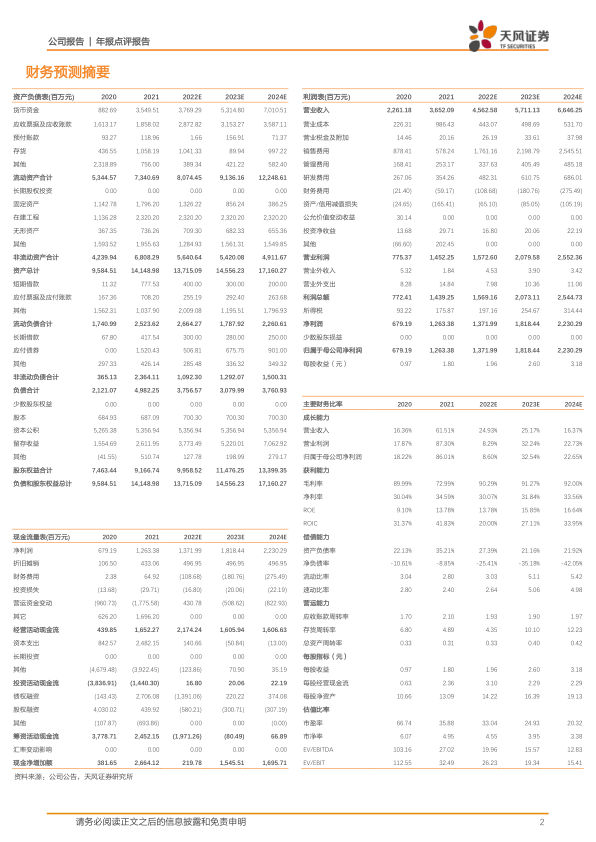

鉴于公司四联苗和PCV13放量加速,我们调整2022~2024年营业收入预测至45.63/57.11/66.46亿元(前值为22~23年41.38/66.66亿元),同比增长分别为24.93%/25.17%/16.37%;预测归母利润分别为13.72/18.18/22.30亿元(前值为22~23年12.60/20.52亿元),维持“买入”评级。

风险提示:研发进度不及预期;疫苗获批进度不及预期;产品销售不及预期;接种疫苗不良事件的风险

微信扫一扫-立即使用

微信扫一扫-立即使用