中心思想

康泰生物:常规疫苗驱动增长,重磅新品与国际化战略共促发展

本报告核心观点指出,康泰生物在经历2022年新冠疫苗减值影响后,正凭借其强大的常规疫苗产品线实现显著复苏与增长。公司独家四联苗、快速放量的13价肺炎疫苗以及市场独有的60ug乙肝疫苗共同构筑了稳健的业绩基础。同时,即将上市的二倍体狂犬疫苗有望成为新的业绩增长极,而积极的海外市场拓展则预示着未来的国际化发展潜力。

财务表现:走出新冠阴霾,盈利能力显著回升

尽管2022年受新冠疫苗销售下滑及7.99亿元资产减值准备影响,公司归母净利润出现亏损,但常规疫苗业务已实现良好增长,并在2023年第一季度展现出强劲的盈利恢复态势,毛利率和净利率均显著提升。预计随着新冠疫苗影响的出清,公司将进入新的快速增长期,盈利能力将持续改善。

主要内容

产品管线与财务表现

丰富的产品布局与市场竞争力

康泰生物作为一家专注于人用疫苗研发、生产和销售的企业,已于2017年上市。公司目前拥有包括13价肺炎球菌多糖结合疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗(四联苗)、23价肺炎球菌多糖疫苗、重组乙型肝炎疫苗(酿酒酵母)等在内的多款上市产品。截至2022年,公司在重组乙型肝炎疫苗(酿酒酵母)批签发量达1921.39万剂,13价肺炎球菌多糖结合疫苗批签发量达496.78万剂,无细胞百白破b型流感嗜血杆菌联合疫苗批签发量达350.42万剂,展现了其在疫苗行业的良好竞争力。

新冠疫苗影响与常规业务复苏

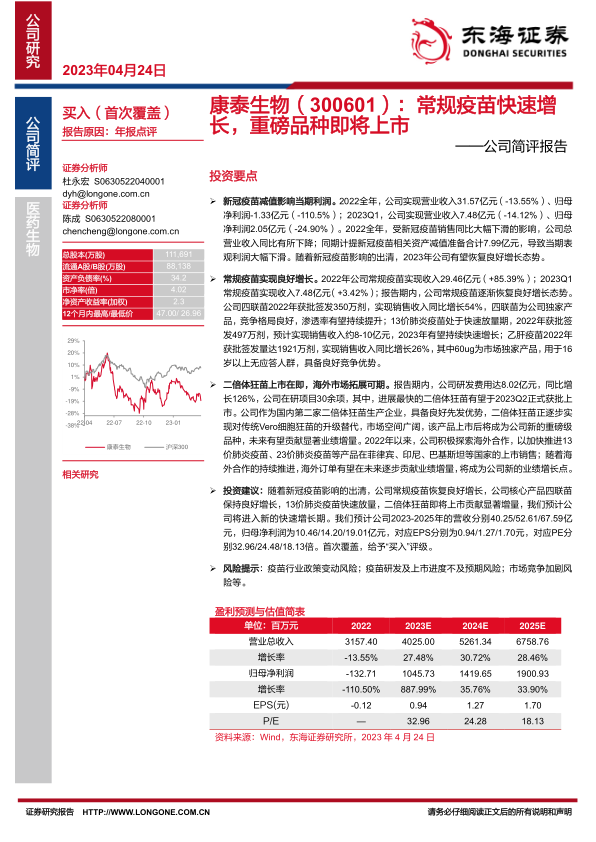

2022年全年,康泰生物实现营业收入31.57亿元,同比下降13.55%;归母净利润为-1.33亿元,同比大幅下降110.5%。这主要是由于新冠疫苗销售同比大幅下滑,以及公司计提了合计7.99亿元的新冠疫苗相关资产减值准备所致。然而,2023年第一季度,公司营业收入为7.48亿元,同比下降14.12%,但归母净利润已恢复至2.05亿元,尽管同比下降24.90%,但已显著扭亏为盈。报告期内,公司常规疫苗营收占比显著回升,2022年常规业务营收占比达93%,2023年第一季度更是达到100%。随着常规业务的恢复,公司毛利率逐步提升,2023年第一季度毛利率达到85.91%,净利率也回升至27.45%,表明公司盈利能力正逐步企稳回升。

常规疫苗业务增长驱动

核心常规疫苗表现亮眼

康泰生物的常规疫苗业务在2022年实现了29.46亿元的收入,同比增长85.39%;2023年第一季度常规疫苗收入为7.48亿元,同比增长3.42%,显示出良好的增长态势。其中,公司独家产品四联苗在2022年批签发量达350万剂,销售收入同比增长54.18%,其相对于单苗的显著优势和良好的市场竞争格局,预示着渗透率有望持续提升。此外,公司在联苗技术领域具备优势,自研五联苗已获临床批件,有望在未来3-5年获批。

13价肺炎疫苗的快速放量

13价肺炎疫苗是公司重要的业绩增长点。2022年全年,该疫苗获批签发497万剂,预计实现销售收入约8-10亿元。作为国内第三家13价肺炎疫苗厂商,康泰生物凭借良好的价格优势,已基本完成全国各省份的招标准入,产品正处于快速放量阶段,有望持续受益于国内13价肺炎疫苗渗透率的快速提升。同时,乙肝疫苗业务也实现良好增长,2022年批签发量达1921万剂,销售收入同比增长26.34%。公司60ug乙肝疫苗作为市场独家产品,专用于16岁以上无应答人群,具备独特的竞争优势。

重磅新品与国际化战略

二倍体狂苗上市在即,市场空间广阔

康泰生物在研发方面投入巨大,2022年研发费用达8.02亿元,同比增长126%,在研项目超过30项。其中,进展最快的冻干人用狂犬病疫苗(人二倍体细胞,简称二倍体狂苗)有望于2023年第二季度正式获批上市。我国狂犬疫苗每年批签发量高达8000万剂,二倍体狂苗作为狂犬疫苗的金标准,正逐步实现对传统Vero细胞狂苗的升级替代,市场空间广阔。目前国内仅康华生物一家二倍体狂苗产品上市,康泰生物作为第二家厂商,具备良好的先发优势,该产品上市后有望成为公司新的重磅级品种,贡献显著业绩增量。

积极拓展海外市场,寻求新增长点

公司积极探索海外合作,以加快产品在国际市场的上市销售。2022年,公司与菲律宾就23价肺炎疫苗达成合作,并与菲律宾和印度尼西亚就13价肺炎疫苗达成合作。进入2023年,海外拓展步伐进一步加快:2月与巴基斯坦合作方就13价和23价肺炎疫苗的注册、上市、经销许可达成合作;3月与阿斯利康和印度尼西亚Combiphar公司签署战略合作备忘录,推动康泰生物疫苗在印尼的本土化生产及商业化;4月,子公司民海生物与印尼Biotis公司签署13价肺炎疫苗的授权及技术转移协议,共同推进该产品在印尼的本土化生产、注册和商业化运营。随着海外合作的持续推进,海外订单有望逐步贡献业绩增量,成为公司新的业绩增长点。

投资建议与风险提示

盈利预测与“买入”评级

鉴于新冠疫苗影响的出清、常规疫苗的良好增长、核心产品四联苗的持续增长、13价肺炎疫苗的快速放量以及二倍体狂苗的即将上市,预计康泰生物将进入新的快速增长期。报告预测公司2023-2025年的营业收入将分别达到40.25亿元、52.61亿元和67.59亿元,归母净利润分别为10.46亿元、14.20亿元和19.01亿元,对应EPS分别为0.94元、1.27元和1.70元,对应PE分别为32.96倍、24.48倍和18.13倍。基于此,首次覆盖给予“买入”评级。

潜在风险因素分析

公司面临的主要风险包括:疫苗行业政策变动风险,因疫苗行业受国家严格监管,政策变化可能影响公司经营策略;疫苗研发及上市进度不及预期风险,疫苗产品研发周期长、投入大、风险高,可能存在研发或上市延期;以及市场竞争加剧风险,随着同类疫苗产品陆续上市,公司产品可能面临日益激烈的市场竞争。

总结

康泰生物在2022年受到新冠疫苗业务下滑及大额减值准备的短期冲击,导致当年业绩亏损。然而,公司已迅速调整战略,常规疫苗业务展现出强劲的增长势头,并在2023年第一季度实现盈利能力显著回升。以独家四联苗、快速放量的13价肺炎疫苗和具有独特优势的60ug乙肝疫苗为核心,公司常规疫苗产品线持续贡献稳定增长。展望未来,即将上市的二倍体狂犬疫苗作为重磅新品,有望凭借其广阔的市场空间和公司的先发优势,成为新的业绩增长极。同时,公司积极推进国际化战略,通过与多个国家和地区达成合作,加速产品在海外市场的注册、上市和本土化生产,为未来的业绩增长开辟了新的空间。综合来看,康泰生物正逐步走出新冠疫情影响,凭借丰富的产品管线、强大的研发实力和积极的国际化布局,有望进入一个全新的快速增长周期。

微信扫一扫-立即使用

微信扫一扫-立即使用