康泰生物(300601)

事件

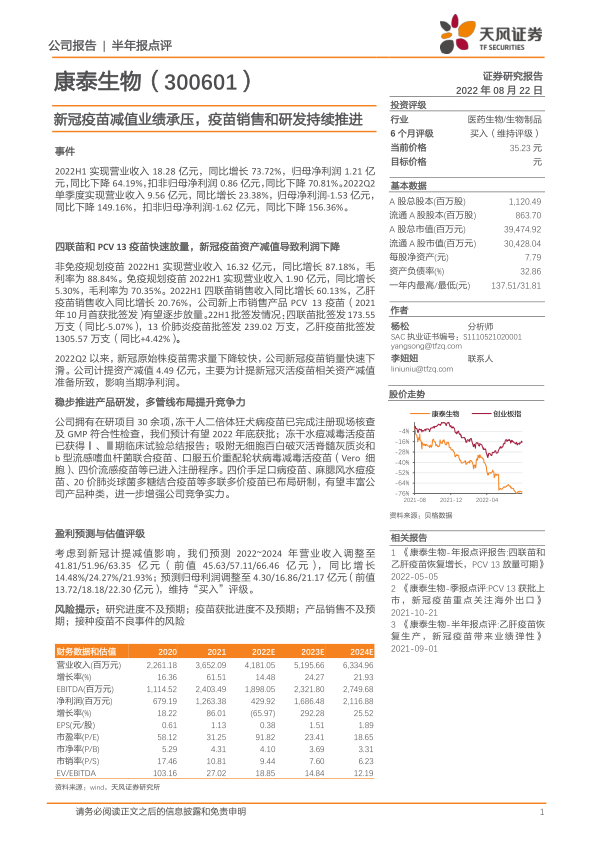

2022H1实现营业收入18.28亿元,同比增长73.72%,归母净利润1.21亿元,同比下降64.19%,扣非归母净利润0.86亿元,同比下降70.81%。2022Q2单季度实现营业收入9.56亿元,同比增长23.38%,归母净利润-1.53亿元,同比下降149.16%,扣非归母净利润-1.62亿元,同比下降156.36%。

四联苗和PCV13疫苗快速放量,新冠疫苗资产减值导致利润下降

非免疫规划疫苗2022H1实现营业收入16.32亿元,同比增长87.18%,毛利率为88.84%。免疫规划疫苗2022H1实现营业收入1.90亿元,同比增长5.30%,毛利率为70.35%。2022H1四联苗销售收入同比增长60.13%,乙肝疫苗销售收入同比增长20.76%,公司新上市销售产品PCV13疫苗(2021年10月首获批签发)有望逐步放量。22H1批签发情况:四联苗批签发173.55万支(同比-5.07%),13价肺炎疫苗批签发239.02万支,乙肝疫苗批签发1305.57万支(同比+4.42%)。

2022Q2以来,新冠原始株疫苗需求量下降较快,公司新冠疫苗销量快速下滑。公司计提资产减值4.49亿元,主要为计提新冠灭活疫苗相关资产减值准备所致,影响当期净利润。

稳步推进产品研发,多管线布局提升竞争力

公司拥有在研项目30余项,冻干人二倍体狂犬病疫苗已完成注册现场核查及GMP符合性检查,我们预计有望2022年底获批;冻干水痘减毒活疫苗已获得Ⅰ、Ⅲ期临床试验总结报告;吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合疫苗、口服五价重配轮状病毒减毒活疫苗(Vero细胞)、四价流感疫苗等已进入注册程序。四价手足口病疫苗、麻腮风水痘疫苗、20价肺炎球菌多糖结合疫苗等多联多价疫苗已布局研制,有望丰富公司产品种类,进一步增强公司竞争实力。

盈利预测与估值评级

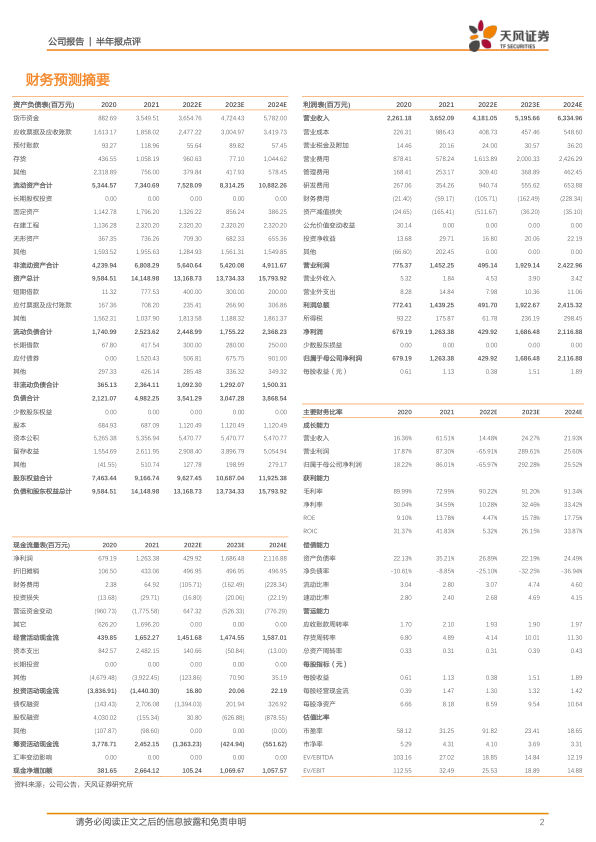

考虑到新冠计提减值影响,我们预测2022~2024年营业收入调整至41.81/51.96/63.35亿元(前值45.63/57.11/66.46亿元),同比增长14.48%/24.27%/21.93%;预测归母利润调整至4.30/16.86/21.17亿元(前值13.72/18.18/22.30亿元),维持“买入”评级。

风险提示:研究进度不及预期;疫苗获批进度不及预期;产品销售不及预期;接种疫苗不良事件的风险

微信扫一扫-立即使用

微信扫一扫-立即使用