康泰生物(300601)

事件:

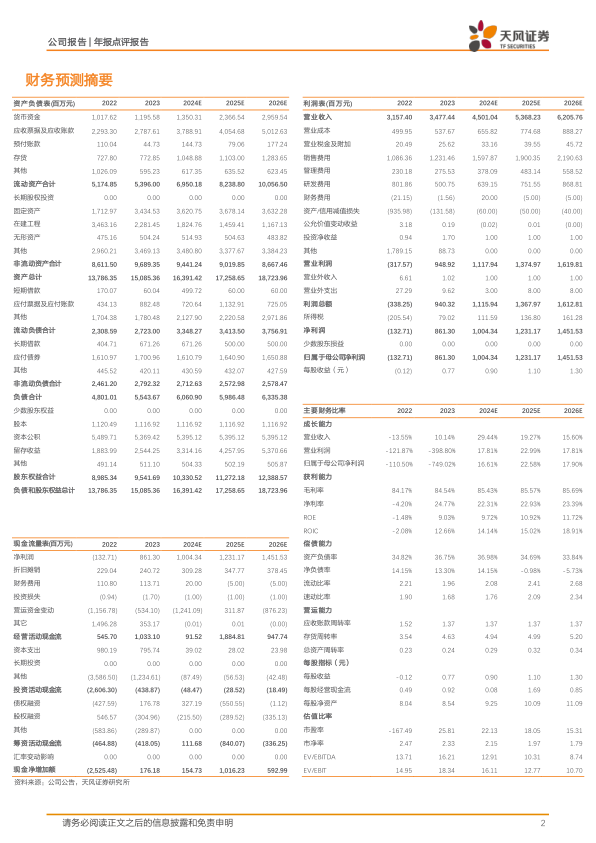

2024年4月26日,康泰生物披露2023年年度报告及2024年一季报,2023年公司实现营业收入34.77亿元,同比+10.14%;实现归母净利润8.61亿元,同比+749.02%;实现扣非归母净利润7.22亿元,同比+495.11%。2024Q1公司实现营业收入4.52亿元,同比-39.65%;归母净利润0.54亿元,同比-73.69%;扣非归母净利润0.14亿元,同比-92.42%。

在研品种陆续获批,人二倍体狂苗放量值得期待

分产品结构看,2023年,自主产品一类苗实现收入0.25亿元,同比-89.00%;自主产品二类苗实现收入34.41亿元,同比+18.59%,二类苗占比为98.96%。2023年以来,公司自主研发的冻干人用狂犬病疫苗(人二倍体细胞)、水痘减毒活疫苗获得药品注册证书,人二倍体狂苗销售放量值得期待。

国际化战略稳步推进,持续取得进展

公司国际化战略稳步推进,持续取得进展。2023年10月,公司13价肺炎球菌多糖结合疫苗获得了印度尼西亚《上市许可证》,标志着该疫苗已具备在印度尼西亚市场销售的基本条件,目前公司已与印尼合作方签署13价肺炎球菌多糖结合疫苗《销售合同》。2024年4月,公司全资子公司民海生物与大兴区政府、阿斯利康签署《战略合作备忘录》,共同探索疫苗领域的全方位合作,助力中国疫苗创新产品海内外合作与发展。

产品结构变化有望带动盈利能力提升

2023年,公司毛利率为84.54%,同比+0.37pct,其中二类苗毛利率为86.59%,同比-0.56pct,一类苗毛利率为-191.96%,同比-243.90pct,我们认为随着二类苗进一步放量,毛利率有望进一步提升。公司销售净利率为24.77%,同比+28.90pct;研发费用率为14.40%,同比-11.00pct。

盈利预测与投资评级

2024Q1公司业绩表现有所承压,我们认为随着13价肺炎疫苗放量与二倍体狂苗上市销售,业绩有望持续稳健增长。考虑到未来每年新生儿数量变化等因素,我们将2024-2025年营业收入由47.88/54.40亿元调整为45.01/53.68亿元,2026年收入预测为62.06亿元;2024-2025年归母净利润预测由14.54/17.99亿元调整至10.04/12.31亿元,2026年归母净利润预测为14.52亿元。维持“买入”评级。

风险提示:行业政策变动的风险,新产品研发未达预期的风险,接种疫苗不良事件的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用