中心思想

业绩触底反弹,Q2收入显著恢复

国际医学(000516.SZ)在2022年上半年面临疫情挑战,归母净利润预计亏损5.8-6亿元,但第二季度经营表现出强劲复苏态势,收入同比增长超过10%,并实现利润同比减亏,超出市场预期。尽管公司下调了2022-2024年的盈利预测,但基于其稳固的医院平台和未来床位使用率的提升空间,分析师维持了“买入”评级,看好公司下半年的旺季经营表现及长期成长潜力。

医院核心竞争力稳固,长期增长可期

公司旗下高新医院和中心医院在复诊后住院量迅速恢复至高位水平,显示出其在当地市场建立的良好口碑和核心竞争力。此外,康复医院的即将开诊将进一步扩大公司床位规模和综合诊疗实力。这些因素共同构成了公司未来业绩增长的坚实“护城河”,预示着在克服短期疫情影响和折旧压力后,公司有望在2023年实现盈利转正,并在2024年持续增长。

主要内容

2022年上半年业绩概览与Q2经营亮点

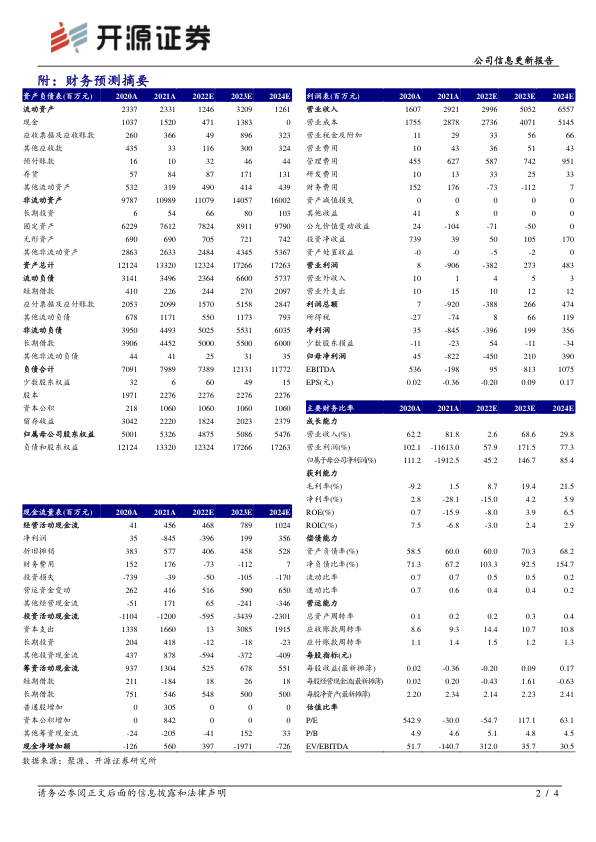

根据公司2022年半年报预告,国际医学预计2022年上半年实现营业收入10.67-10.72亿元,同比下降17.94%-18.32%。归属于母公司股东的净利润预计亏损5.8-6亿元,相较于2021年上半年的亏损3.6亿元,亏损额有所扩大。基本每股收益预计亏损0.25-0.26元/股。

然而,分季度来看,公司第二季度(Q2)的经营表现显著改善。在复诊后,Q2收入预计达到7.62-7.67亿元,实现了约13.06%-13.80%的同比增长。同时,Q2归母净利润亏损1.52-1.72亿元,相较于2021年Q2的亏损1.77亿元,实现了同比减亏。这一表现超出了分析师此前的预期。报告指出,2022年上半年股权激励费用对净利润产生了约0.824亿元的影响。若剔除股权激励费用影响,调整后的2022年上半年净利润预计同比下滑51.4%-57.5%。假设Q1和Q2的股权激励费用影响分别为0.5亿元和0.3亿元,则2022年Q2的经营性净利润也实现了同比减亏。

考虑到疫情影响以及未来几年较大的折旧压力,分析师下调了公司2022-2024年的盈利预测。预计2022年归母净利润为-4.50亿元(原预测为-3.82亿元),2023年为2.10亿元(原预测为2.53亿元),2024年为3.90亿元(原预测为4.79亿元)。当前股价对应2022-2024年的P/E分别为-54.7倍、117.1倍和63.1倍。

医院业务恢复强劲,扩张潜力显著

公司旗下核心医院的经营状况显示出强大的韧性。自2022年4月复诊以来,截至6月30日,高新医院和中心医院的日最高住院床位分别达到1349张和2270张,已恢复至疫情前的高位水平。分析师认为,这主要得益于两家医院在当地市场建立的良好口碑和公司自身固有的优势。

展望未来,康复医院计划于2022年底前后开诊,该医院内设妇儿、康复、骨科等科室,最高床位数可达3600张。这一扩张举措有望显著扩大公司的床位规模,并进一步提升其综合诊疗实力,为公司未来的收入增长和市场份额扩大奠定基础。公司凭借其医院平台延伸产业链,有望打开成长天花板,旗下医院病床使用率提升空间较大,为长期发展提供动力。

财务预测与估值分析

根据最新的财务预测,国际医学的营业收入预计将从2021年的29.21亿元增长至2024年的65.57亿元,年复合增长率显著。归母净利润方面,在经历2021年和2022年的亏损后,预计将在2023年实现扭亏为盈,达到2.10亿元,并在2024年进一步增长至3.90亿元。毛利率和净利率也呈现出逐年改善的趋势,预计毛利率将从2021年的1.5%提升至2024年的21.5%,净利率从2021年的-28.1%改善至2024年的5.9%。

尽管2022年仍处于亏损状态,但公司在2023年和2024年有望实现盈利,EPS预计分别为0.09元和0.17元。分析师维持“买入”评级,主要基于公司医院平台延伸产业链的战略,以及旗下医院病床使用率的巨大提升空间,这些因素将为公司带来长期的成长机会。

风险因素提示

报告提示了国际医学未来经营可能面临的风险,包括:

- 医保控费趋严: 医疗保险支付政策的收紧可能对医院的收入和盈利能力造成压力。

- 住院量爬坡速度不如预期: 尽管目前住院量恢复良好,但若未来住院量增长速度低于预期,可能会影响公司的业绩表现。

总结

国际医学在2022年上半年面临疫情带来的业绩压力,归母净利润预计出现亏损。然而,公司第二季度展现出强劲的复苏势头,收入同比增长超过10%,并实现利润同比减亏,超出市场预期。尽管分析师下调了短期盈利预测,但基于公司旗下高新医院和中心医院稳固的经营“护城河”以及康复医院即将开诊带来的床位规模扩张潜力,公司长期增长前景依然乐观。预计公司将在2023年实现盈利转正,并在2024年持续增长。分析师维持“买入”评级,看好公司凭借其医院平台优势和病床使用率提升空间,在下半年旺季实现更好的经营业绩。同时,投资者需关注医保控费趋严和住院量爬坡速度不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用