国际医学(000516)

事件

收入规模持续放量,整体业绩符合预期

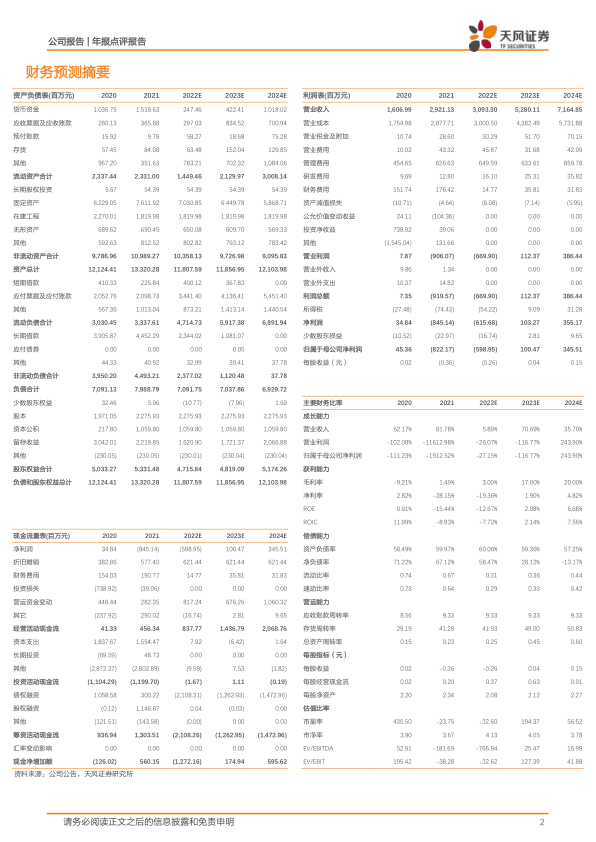

公司发布2021年报及2022年一季报,公司2021年实现收入29.21亿元,同比增加81.78%,医疗服务业务规模进一步扩大,归母净利润-8.22亿元,利润转亏主要由于2020年出售汉氏联合的非经常性损益7.2亿元所致;扣非净利润-7.51亿元,若不考虑公允价值变动收益(约-1.04亿元)及股权激励(约-1.36亿元)影响,同口径下实现减亏。2022年Q1受中心医院及高新医院停诊影响,公司收入3.05亿元,同比-51.78%,归母净利润-4.28亿元,扣非净利润-4.14亿元,整体业绩符合预期。

医疗服务能力扩容,疫情压力下收入保持快速提升

2021年公司旗下高新医院、中心医院及商洛医院新院区全部投入运营,就诊量进一步攀升,全年门急诊量180.98万人次,+36.10%,住院量12.26万人次,+64.24%。就诊量带动业绩放量,2021年高新医院收入11.52亿元(+44.26%),净利润0.41亿元(-32.58%);中心医院收入16.44亿元(+128.14%),净利润-5.40亿元(-1122.98%);商洛医院收入1.26亿元(+20.35%),净利润-1.70亿元(-451.84%),利润端下降由于新院区开诊前期运营成本增加所致。

核心医院复诊,整装待发焕新生

国际医学旗下中心医院和高新医院已于2022年4月13日起复诊,于复诊当日申请ST摘牌随即获交易所审核通过。根据往年的历史数据一季度受春节假期影响收入在全年收入中占比最小,复诊后就诊有望得到快速恢复。公司与“商洛交投”于2022年3月7日在陕西商洛市签署转让框架协议,拟将所持商洛医院99%的股权作价转让,将有效改善公司资产负债结构和盈利节奏,资源优化轻装上阵。

五年发展战略规划发布,中远期空间广阔

公司发布2022-2026年五年发展战略规划,拟在5年内建成百人的领军医疗专家团队,千人的骨干专业团队,力争进入全国百强医院,实现一万张医疗床位满负荷运行,100亿的医疗服务年收入体量,充分彰显了公司发展信心。

盈利预测

国际医学在人才梯队、经营规模、商业模式上具备长远的优势和潜力,若商洛股权转让达成交易,将进一步聚焦核心区位优化资产结构。考虑到疫情反复及一季度停诊影响,我们下调公司2022-2024年营业收入分别为30.93/52.80/71.65亿元(前值50.48/69.00/-亿元);归母净利润分别为-5.99/1.00/3.46亿元(前值3.18/5.42/-亿元,不考虑公允价值变动);2022-2024年对应当前市值6.3/3.7/2.7XPS,维持“买入”评级。

风险提示:床位爬坡速度低于预期;运营前期资本开支较大;医保支付政策变动

微信扫一扫-立即使用

微信扫一扫-立即使用