国际医学(000516)

投资要点:

西北全科医疗服务龙头。国际医学是西北全科医疗龙头,深耕医疗行业20余年,积累了丰富的民营综合医院建设、运营经验,拥有高新医院、国际医学中心医院(含北院)两大院区,构建了覆盖“严肃医疗+类消费医疗”,打造了深耕西安,辐射西北的综合医疗服务版图。2019-2023年,公司营收从9.91亿元增长至46.18亿元,4年CAGR为46.93%;聚焦医疗主业,收入端高增长延续可期。2024H1,公司实现营收24.20亿元,同比增长9.53%,归母净利润亏损1.74亿元,同比减亏21.89%,扣非归母净利润亏损1.39亿元,同比减亏45.50%。收入端高增长可期,扭亏在望。

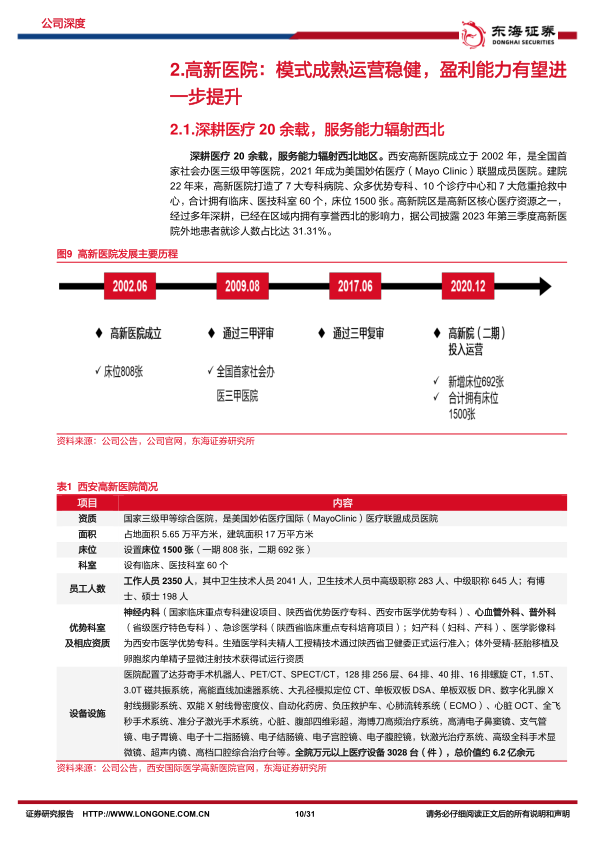

高新医院:经营稳健,净利率仍有提升空间。1.深耕医疗20余载,享誉西北。高新医院是国内首家社会办医三级甲等医院,建院21年来拥有享誉西北的影响力,外地患者就诊人数占比达31.3%。2.过往满负荷运营下,业绩增速仍能保持10%+,净利率均值约14%。从历史运营情况来看,高新医院2015-2019年收入从5.21亿元增长至8.26亿元,CAGR为12.2%;床位满负荷下仍保持较快增长,净利率均值高达14%。3.扩建后再次进入满负荷运营状态,净利率仍有显著提升空间。2019年扩建后,医院新增床位至1500张,当前常态运营下已基本维持满负荷运营状态。2023年,高新医院营收为14.85亿元(YoY+50.5%),净利率为4.69%。常态运营下,高新医院净利率仍有显著提升空间。

中心医院:发展进入快车道。中心医院是按照三甲标准建成的国内超大型单体综合医院,床位合计8637张。1.全科医疗并举,患者粘性持续提升。拥有二十大专科医院,覆盖严肃医疗、类消费医疗及IVF、质子中心等资质稀缺的特色专科,可服务全生命周期,患者粘性有望持续提升。2.专家荟集,重点专科优势突出。2023年拥有省级以上学术常委以上职称的专家140余人,各学科带头人才资历优秀,重点专科优势突出,多个学科为国家、省、市级的重点和优势专科;发表SCI等核心期刊400余篇,医教研协同发展。3.同步国际一流的诊疗设备。中心建院之初便已申报设备引进计划230份,完成6000余台(套)设备引进安装及调试工作,引进设备总价值约10亿元;其中多台设备为国际领先、西北首台等。4.荣获认证接轨国际。中心医院医疗质量与国际全面接轨,2021年5月,西安国际中心医院高分通过国际JCI认证;同年12月,加入妙佑医疗国际联盟。当前,中心医院三甲评审稳步推进。5.区域优势显著。西安为省内医疗资源高地,拥有三甲医院数量过半;高新区科技经济实力雄厚,前景可期。从床位及收入体量来看,中心医院龙头地位确立,且位于高新发展片区,诊疗增量可期。6.诊疗量进入新高度,盈利时代将至,中长期收入端有望迈入百亿规模。从月平均诊疗量来看,2024年3月平均日在院患者3611人;6月床位使用已达3500-3600张;至2024Q1外地患者占比39%。诊疗量持续攀升,规模效应下预计年内有望实现季度扭亏;中长期来看,中心医院有望向百亿级别收入规模迈进。

投资建议:公司是西北综合医院运营集团,旗下“资深”高新医院经营稳健,盈利能力有望稳步提升;“百亿级”收入体量的中心医院发展进入快车道,诊疗量持续攀升,前景可期。考虑到宏观环境、疫后诊疗恢复情况等,我们适当调低公司2024-2026年业绩,预计公司2024-2026的营收分别为51.41、61.52、75.24亿元,归母净利润为-2.30、-0.39、0.97亿元。维持“买入”评级。

风险提示:业绩增长不确定风险;医疗行业政策不确定性风险;管理运营风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用