国际医学(000516)

事件

多因素影响2022年前三季度收入略有下降,整体业绩符合预期

公司公布2022年三季度报,2021年Q1-3实现收入19.14亿元,同比下降6.58%,主要受核心医院停诊及疫情影响所致;归母净利润-8.27亿元,同比下降41.40%;扣非净利润-7.88亿元,同比下降57.40%,整体业绩符合预期。

收入环比持续增长,四季度增长态势有望延续

2022年Q3公司实现收入8.46亿,同比增长13.96%。Q3单季度归母净利润-2.31亿元,同比下降2.81%。2022年Q3公司经营性现金流大幅增加,净额达2.00亿元。2022年Q1-Q3收入分别为3.05、7.63及8.46亿元,Q2、Q3环比增长分别为150.32%、10.84%,若疫情得到较好控制,四季度有望进一步恢复高增长态势。

商洛股权转让合同近日签订,资源优化跨越式发展

公司于2022年10月25日发布《关于出售商洛国际医学中心医院有限公司股权的公告》,公司已于2022年10月21日与商洛交投签订了《股权转让合同》,拟将旗下商洛医院99%的股权以1.7亿元出售给商洛交投,商洛交投还需支付公司作为控股股东借款支持商洛医院建设运营而形成的全部应付公司负债2.8亿元,将有效改善公司资产负债结构和盈利节奏,达到一定的资产增值目的,减少财务费用支出,将对公司的财务状况和经营发展产生积极的影响。

公司特色专科布局不断完善,中远期空间广阔

公司在医疗领域专注“综合医疗+特色专科”业务模式,高新医院已获批开展IVF/ICSI业务,在特色专科方向上积极布局辅助生殖、医美整形、康复、妇儿、特需、质子治疗等业务板块,获准开展IVF/ICSI是实现公司在特色专科业务布局上的关键节点,有助于公司进一步打造全生命周期医疗服务平台,为公司业绩带来新增量。后续康复医院投入运营后,国际医学核心院区开放床位规模将达10000张左右,医疗服务体量有望大幅提高。

盈利预测

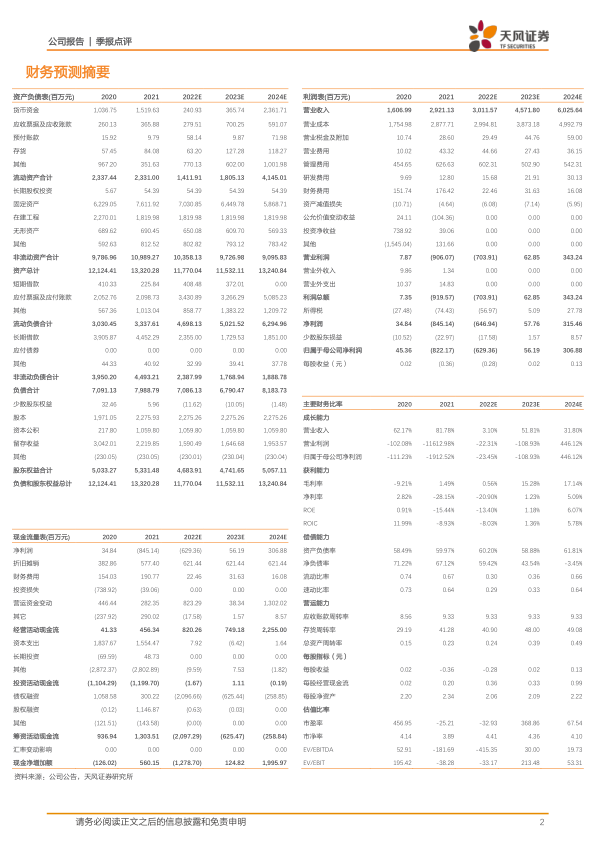

国际医学在人才梯队、经营规模、商业模式上具备长远的优势和潜力,获准开展试管婴儿技术,将进一步优化业务结构,催化公司业绩新增量。我们预计公司2022-2024年营业收入分别30.12/45.72/60.26亿元;归母净利润分别为-6.29/0.56/3.07亿元(不考虑公允价值变动收益),当前市值对应6.88/4.53/3.44XPS,维持“买入”评级。

风险提示:床位爬坡速度低于预期;医院运营前期资本开支较大;疫情影响就诊;新业务拓展不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用