国际医学(000516)

单季度持续改善,亏损加速收窄。公司深耕医疗行业20余年,积累了丰富的民营综合医院建设、运营经验,拥有高新医院、国际医学中心医院(含北院)两大院区,构建了覆盖“严肃医疗+类消费医疗”的全生命周期高水平医疗健康服务平台。2023年上半年,公司实现营收与归母净利分别为22.10、-2.22亿元,分别同比增长106.9%、62.7%,高增长主要是常规运营后诊疗量加速提升所致。Q2单季度,公司实现收入、归母净利11.51、-1.48亿元,同比增速分别为50.8%、11.8%。全年来看,诊疗量逐季攀升,公司营收快速增长,商洛医院年内出表,整体有望在年内实现单月盈亏平衡。

高新医院:快速恢复至满负荷运营,业务持续精进。2023年上半年,高新医院成立了整形医院、眩晕诊治及盆底康复中心,泌尿外科扩为两个病区;实现医疗技术突破,完成医院首例人工心脏植入手术、首例主动脉瓣球囊扩张术、首例Shockwave血管冲击波技术治疗冠脉钙化病例、首例“甲状腺结节射频消融术”、首例“内镜下胃造瘘”术。2023年上半年,高新医院实现收入7.11亿元,同比增加89.0%;实现净利润0.34亿元,同比增长140.3%,主要是诊疗量快速修复,高新医院恢复至满负荷运营状态所致。其中门急诊量54.35万人次,同比增加71.9%;住院量3.05万人次,同比增加98.1%;手术量8669台次,同比增加92.1%;体检2.59万人次,同比增加70.4%。最高日门急诊服务量4952人次,最高日在院患者1599人。

中心医院:类消费医疗院区试运营,发展进入快车道。2023年上半年,国际中心医院新开32个科室,设有整形、康复、产科等十大专科医院的北院区试运营,国际医学城全生命周期的全科医疗版图确立。2023年上半年,中心医院实现收入14.25亿元,同比增加123.0%;亏损1.54亿元,较去年同期缩窄54.8%。伴随诊疗量快速攀升,中心医院有望加速实现盈亏平衡。其中,中心医院(南院+北院)合计门急诊服务量52.46万人次,同比增加163.5%;住院服务量5.54万人次,同比增加123.4%;手术量2.62万台次,同比增加104.7%;体检2.48万人次,同比增加89.3%。最高日门急诊服务4525人次,最高日在院患者3307人,各项指标均呈翻倍态势增长。

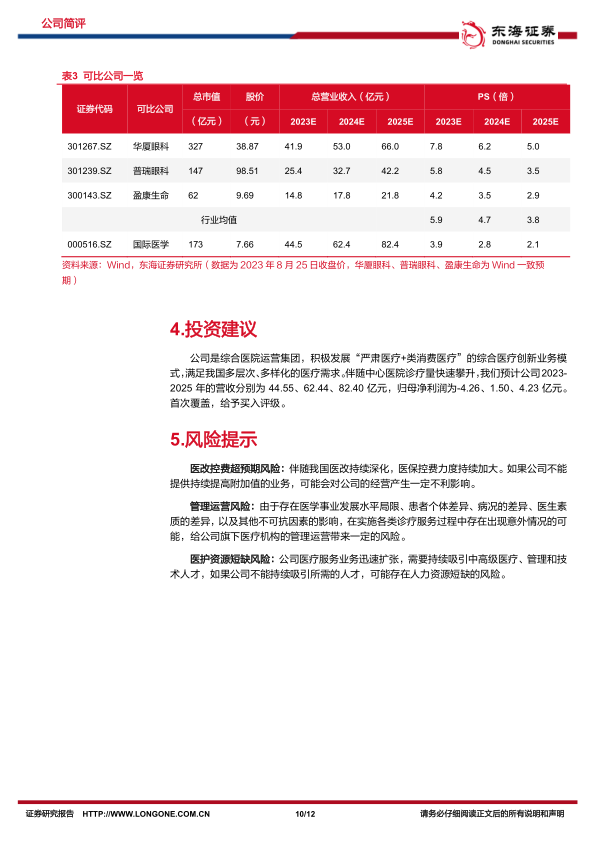

投资建议:公司是综合医院运营集团,积极发展“严肃医疗+类消费医疗”的综合医疗创新业务模式,满足我国多层次、多样化的医疗需求。伴随中心医院诊疗量快速攀升,我们预计公司2023-2025年的营收分别为44.55、62.44、82.40亿元,归母净利润为-4.26、1.50、4.23亿元,首次覆盖,给予买入评级。

风险提示:医改控费超预期风险,管理运营风险,医护资源短缺风险。

微信扫一扫-立即使用

微信扫一扫-立即使用