国际医学(000516)

投资要点

业绩总结:公司发布2023年三季报,2023年第三季度实现收入11.3亿元(+34%),归母净利润-6.4万元(+100%),扣非后约-0.9亿元(+54.7%)。2023年公司前三季度实现收入33.4亿元(+74.7%),归母净利润-2.2亿元(+73.1%),扣非后约-3.5亿元(+55.6%)。

公司聚焦核心医院,打造西北医疗服务高地。公司旗下西安高新医院为中国第一家社会办医三甲医院,开放床位1500张;西安国际医学中心医院为按三甲标准建设的三级综合医院,规划床位5037张,两家大型核心医院可减轻中西部地区优质医疗资源不足现状。另一方面,公司积极布局医美、康复医疗、辅助生殖等领域,业务结构将不断优化,公司蓄力静待启航。

公司业绩持续向好,经营性现金流大幅改善。公司2023年Q3实现收入11.3亿元,同比+34%;2023年前三季度实现收入33.4亿元,同比+74.7%,已超过2021年29.2亿和2022年27.1亿的年营业收入。受营业收入增加影响,2023年前三季度公司实现经营性现金流净额6.9亿元,同比大幅增长24680%,其中第三季度实现的经营性现金流净额为2.8亿元,经营性现金流大幅改善。

公司亏损加速收窄,年内有望实现单月盈亏平衡。公司业务规模持续提升,规模效益逐渐显现,加之内部管理逐步优化,业务结构调整,毛利率进一步提升,2023年Q3公司毛利率10.9%,同比+9.9pp,环比+3.6pp。随着亏损商洛医院的剥离,公司盈利表现进一步向好,2023年Q3公司归母净利润17843-6.4万元,同比+100%,亏损加速收窄。年底为医院传统业绩高峰,重症患者比重提高,均

次费用回升,公司有望实现单月盈亏平衡。

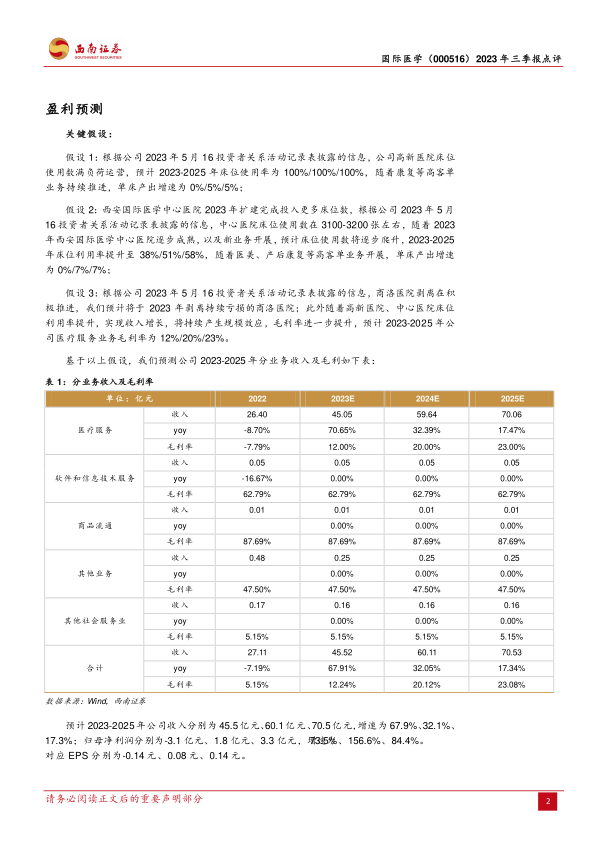

盈利预测与投资建议:预计2023-2025年归母净利润分别为-3.1亿元、1.8亿元和3.3亿元,EPS分别为-0.14元、0.08元、0.14元。公司是医疗服务板块公司,由于处于亏损状态,我们采用PS估值,选取同样为医疗服务板块的公司通策医疗、盈康生命、华厦眼科作为国际医学的可比公司,2024年行业平均估值为6倍PS,相对于通策医疗以及华厦眼科这种运营较成熟,拥有较高净利率水平且服务项目更侧重消费属性项目的公司,我们给予国际医学一定估值折价,故给予国际医学2024年5倍PS,预计2024年公司市值300.5亿元,对应股价13.29元,维持“买入”评级。

风险提示:医院收入或不及预期;行业政策风险;医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用